Kina er ikke akkurat et populært investeringsmål i dag. Morningstars Kina-kategori for amerikanske fond og ETF-er opplevde nettoutstrømning for tredje år på rad i 2024. I mellomtiden har porteføljeforvaltere med diversifiserte mandater flyttet kapital fra Kina til India og andre markeder de siste årene. Som min kollega Francesco Paganelli nylig påpekte, finnes det 50 fond og ETF-er i Morningstars database med «ex-China» i navnet, med et tydelig mandat om å unngå markedet.

«Uinvesterbart» er et ord man ofte hører om Kina i dag. Årsakene som oppgis, er blant annet: «Autokratisk» på grunn av det regjerende kommunistpartiet, en svak økonomisk bedring etter pandemien, problemer i eiendomsmarkedet, en mulig invasjon av Taiwan og demografiske utfordringer. Og ja, trusselen om en ny handelskrig med USA truer.

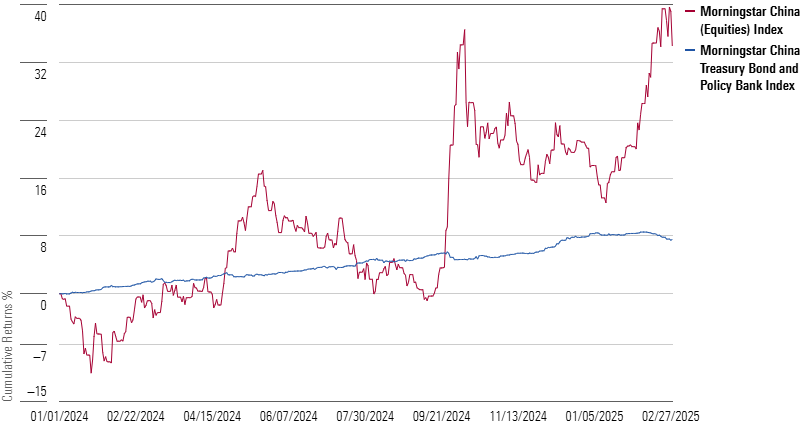

Saken er at mens investorenes oppmerksomhet har vært rettet mot andre steder, har kinesiske aktiva faktisk gitt sterk avkastning i det siste. På aksjesiden steg Morningstar China Index med nesten 20% i 2024 og med ytterligere 12% i løpet av de to første månedene av 2025. Obligasjoner har også hatt en sterk utvikling: Morningstar China Treasury Bond and Policy Bank Index har hatt en årlig oppgang på 5% de siste tre årene, målt i renminbi. I samme periode har Morningstar US Core Bond Index vært negativ.

Det føles som det rette tidspunktet å fordype seg i Kina og - som jeg diskuterte i forrige ukes spalte - fremvoksende markeder mer generelt, gitt det positive synet på aktivaklassen som mange investeringseksperter gir uttrykk for. Her vil jeg vurdere om kinesiske aktiva bør være på investorenes radar. Ifølge den Hongkong-baserte forskeren Louis-Vincent Gave i podcasten The Long View er Kina både et «superfrustrerende marked» og «den mest konkurransedyktige økonomien verden noen gang har sett».

Veien til uinvesterbarhet

Når man tenker seg om, er det utrolig hvor dramatisk investeringshistorien rundt Kina har endret seg. I årene før pandemien skrev Morningstars analytikere om «Kinas fremtredende plass blant aksjene i fremvoksende markeder», vi skrev om forskjellene mellom Kinas A-, B- og H-aksjer, og den daværende amerikanske senatoren Marco Rubio gikk etter indeksleverandører for å ha lagt til kinesiske aksjer i indeksene sine. Ved utgangen av 2020 hadde Morningstar Global Markets Index Alibaba BABA og Tencent TCEHY blant sine ti største komponenter. Kinas andel på 5% av denne brede aksjeindeksen var større enn Storbritannias og Tysklands.

Går vi enda lenger tilbake i tid, var Kina selvfølgelig «C»-en i BRIC. Etter at TMT-boblen (teknologi, media og telekommunikasjon) sprakk på begynnelsen av 2000-tallet, ble de lovende fremvoksende markedene i Brasil, Russland, India og Kina det nye trendy investeringstemaet. Kinas økonomiske vekst var uten tvil motoren som drev BRIC-markedene, gitt landets glupske etterspørsel etter brasilianske og russiske naturressurser (India, som er en råvareimportør, er en annen historie). I det første tiåret av det nye årtusenet lå Kinas årlige økonomiske vekst ofte på over 10%.

Så hvordan kunne en boom som en gang virket ustoppelig, spore av? Først og fremst vil jeg påpeke at Kina har vært et vanskelig marked å investere i helt siden Shanghai-børsen ble gjenåpnet i 1990, etter å ha blitt stengt av kommunistpartiet i 1949. Kina er et eksempel på at økonomisk vekst ikke alltid gir avkastning i finansmarkedene. I Chinese Stocks: The Road to Nowhere og Chinese Stocks: What Went Wrong har min nylig pensjonerte kollega John Rekenthaler undersøkt hvorfor kapitalmarkedsinvestorene ikke har klart å kapitalisere på «verdenshistoriens største økonomiske fremskritt». John Rekenthaler peker på manglende lønnsomhet i selskapene, dårlig behandling av minoritetsaksjonærer, svak rettsbeskyttelse og en historie preget av statlige inngrep.

Det siste punktet ble tydelig i 2021, da kinesiske myndigheter først slo ned på den profittbaserte utdanningsbransjen og deretter på internettselskaper. Enten man kaller det «regulatoriske inngrep», «inngripen» eller «knefall», var resultatet negativt for investorene. Aksjene i New Oriental Education & Technology Group EDU og TAL Education Group TAL falt fritt. Langt mer markant var effekten på gruppen av selskaper som en gang var kjent under akronymet BATS - Baidu BIDU, Alibaba, Tencent og Sina - Kinas svar på de amerikanske FAANG-aksjene (Facebook, nå Meta Platforms META; Amazon.com AMZN; Apple AAPL; Netflix NFLX; og Google, nå Alphabet GOOGL). I 2021 falt Kinas andel av Morningstar Global Markets Index til 3,5% fra en topp på 5,4%. Den etterlengtede børsnoteringen av Ant Group, et datterselskap av Alibaba, ble utsatt.

Husk at 2021 også var året for covid-19-pandemien, som hadde sitt utspring i Wuhan-provinsen i Kina. Det ble innført tiltak knyttet til selskapsstyring. Kontrollen ble også utvidet til å omfatte forretningsvirksomhet som ble ansett å bidra til samfunnsproblemer. Det ble sagt at den profittbaserte utdanningsbransjen la unødvendig press på familier, mens bekymringene for internettselskaper dreide seg om konkurransebegrensende praksis, datasikkerhet og innhold. Noen mener at Kinas bekymringer knyttet til eierstyring og selskapsledelse var berettiget. Andre sier at det handlet om å ydmyke frittalende forretningsmoguler som Jack Ma.

Uansett ble Kinas utfordringer bare større og større. I 2022 ble Ukraina invadert av Russland, som Kina ifølge president Xi Jinping delte et «vennskap uten grenser» med. «Autocracy Is a Bad Investment» av min kollega Tom Lauricella ga uttrykk for et syn som deles av store deler av det globale investeringsmiljøet. I 2023 avsluttet Kina sin «Zero Covid»-politikk, og forventningene om en sterk økonomisk oppgang ble avløst av bekymring for en eiendomssektor med dype problemer. Nok en gang var myndighetenes hånd synlig, og det ble iverksatt tiltak for å dempe overdreven låneopptak og spekulasjon. Boligutviklerne China Evergrande Group og Country Garden innstilte gjeldsbetalinger.

Et komplekst bilde

Med en økonomi på 18 billioner dollar og 1,4 milliarder mennesker er Kina mildt sagt mangefasettert. Da DeepSeek AI dukket opp i januar 2025, minnet det verden om Kinas teknologiske dyktighet. Berkshire Hathaway-fans BRK.A, BRK.B vet at selskapet lenge har hatt en eierandel i den kinesiske elbilprodusenten BYD 01211. I podcasten The Long View fortalte Gave oss at Kina og landets 130 bilprodusenter er verdensledende innen bilproduksjon.

Gave mener at handelspolitikken til den første Donald Trump-administrasjonen var en katalysator for den kinesiske industrien:

«Lederne i Kina tenkte at hvis det er halvledere i dag, kan det være bildeler i morgen, det kan være kjemiske produkter, det kan være industriroboter, det kan være turbiner, det kan være hva som helst som vi trenger fra resten av verden, noe som gjør oss sårbare for potensielle sanksjoner i fremtiden. Så vi har ikke noe annet valg enn å bygge vår egen industrivertikal i stort sett hver eneste sektor.»

Gave bagatelliserer noen av risikoene som bidrar til oppfatningen om at «Kina ikke er investerbart». Han forklarer eiendomsboblen med at banklån knyttet til selskapsstyring ble omdirigert fra eiendomsmarkedet til industrien, og bemerker at den ikke utviklet seg til en bredere finanskrise. Han kaller Kina «sannsynligvis den mest konkurransedyktige økonomien verden noen gang har sett», og viser til et handelsoverskudd på mer enn 1 000 milliarder dollar. Han kaller spørsmålet om en invasjon av Taiwan for «en overdrevet risiko».

Fortsatt potensiell oppside

De langsiktige verdiinvestorene i Morningstar Investment Management og analyseteamet ser på sin side potensial i Kina. «Vi er optimistiske med tanke på utsiktene for kinesiske aksjer på mellomlang sikt», skriver de i Morningstar 2025 Outlook. De forventer at stimulansetiltakene som startet i 2024, vil «fortsette å utfolde seg», viser til «et gunstigere regulatorisk bakteppe», forventer «moderat inntjeningsvekst fra kinesiske selskaper» og opprettholder «positive utsikter for flere av de store teknologiselskapene etter hvert som forbrukerne kommer på fote igjen». Morningstars aksjeanalytikere mener at Baidu, Alibaba og Tencent har brede økonomiske vollgraver, eller bærekraftige konkurransefortrinn som bør beskytte fortjenesten deres mot konkurransepress.

Det er mulig at den siste tidens sterke avkastning fra Kina bare er et syklisk oppsving. Tidligere oppgangsperioder har tiltrukket investorer, men skuffet dem. Det er også mulig at fallende kinesiske obligasjonsrenter gjenspeiler en avmatning i økonomien.

Men kanskje blir bedriftenes lønnsomhet viktigere etter hvert som Kina bremser opp. Etter mitt syn kan Kina bli et mer attraktivt investeringsmål i årene som kommer, særlig hvis avkastningen på amerikanske aksjer avtar. Det er én ting å avskrive Kina når det amerikanske markedet gir en avkastning på 25% i året, men det blir vanskeligere å ignorere det hvis amerikanske aktiva sliter, slik mange eksperter spår. Jeg mener at Morningstar 2025 Outlook gir et velbalansert syn på investeringer i Kina: «Det er fortsatt en potensiell oppside», men «veien vil sannsynligvis fortsatt være humpete».

Forfatteren(e) eier aksjer i ett eller flere verdipapirer som er nevnt i denne artikkelen. Les mer om Morningstars redaksjonelle retningslinjer.