I en stadig farligere digital verden er cybersikkerhetsselskaper mer uunnværlige enn noensinne.

På bakgrunn av et økende antall cybersikkerhetstrusler, overgangen til skylagring og oppblomstringen av kunstig intelligens forventer vi at cybersikkerhetsbransjen vil vokse raskere enn de samlede IT-utgiftene og matche veksten i programvareindustrien.

Vi tror særlig at selskaper som tilbyr løsninger på nyere områder innen cybersikkerhet, vil lede an i veksten i årene som kommer.

I løpet av de neste fem årene tror vi at verdipapirmarkedet vil oppleve betydelig vekst på områder som identitet, infrastruktur, applikasjoner og data. Selv om tradisjonelle bastioner for sikkerhetsinvesteringer, som nettverk, tjenester og forbrukere, også vil vokse, tror vi at drivkreftene bak veksten innen disse sikkerhetsområdene også vil være skybaserte sikkerhetsløsninger.

Her skisserer vi våre forventninger til cybersikkerhetsbransjen og de selskapene som er best posisjonert for å lykkes i dette miljøet.

Last ned hele rapporten: Cybersecurity landscape 2025 report

3 nøkkeltemaer innen cybersikkerhetsbransjen

Våre utsikter for cybersikkerhetsbransjen er sentrert rundt tre sentrale bransjetemaer:

- Cybersikkerhet er en strukturelt avansert industri. Vi forventer at utgiftene til cybersikkerhet vil øke med 12% årlig vekstrate de neste fem årene, noe som er raskere enn den forventede veksten i IT-utgiftene på 9% og i tråd med våre forventninger for hele programvarebransjen. Vi ser tre viktige strukturelle drivkrefter som vil være til fordel for cybersikkerhet: økt bruk av nettskyen som fører til flere sikkerhetsbehov, en økning i antall, sofistikerte og kostbare angrep samt økte føderale utgifter og reguleringer med fokus på sikkerhet.

- De største sikkerhetsselskapene vil vokse mest. Vi forventer at cybersikkerhetskunder vil konsolidere utgiftene sine mot plattformleverandører som tilbyr et bredt spekter av cybersikkerhetsløsninger. Vi tror at denne endringen vil bli drevet frem av at kundene må administrere en rekke ulike løsninger. De største selskapene har også større mulighet til å utvikle nye verktøy eller foreta oppkjøp og fusjoner for å tette hull i produktporteføljen, noe som vil bidra til ytterligere konsolidering. Vi forventer at de største selskapene vil ta andeler og vokse mer enn industrien som helhet.

- Kunstig intelligens øker trusselpotensialet og innovasjonsevnen. Kunstig intelligens åpner opp for enda en potent trusselvektor for hackere. Markedet for AI-sikkerhet er foreløpig lite, men vi forventer en rask vekst etter hvert som bruken av AI-applikasjoner øker. Kunstig intelligens vil også gjøre det mulig for sikkerhetsselskaper å innovere og skape nye løsninger, noe som vil føre til ytterligere inntektsvekst. Vi anslår at AI-sikkerhetsmarkedet vil utgjøre mellom 15 og 18 milliarder dollar innen 2028, noe som vil øke den estimerte markedsstørrelsen med over 5%. Vi tror også at kunstig intelligens vil muliggjøre interne effektivitetsgevinster og bidra til marginforbedringer.

Utsikter: Vekst i industrien for cybersikkerhet

Etter hvert som bedriftene sikrer virksomheten mot ondsinnet aktivitet i en skybasert verden, tror vi at nyere, mer fremvoksende områder som sky, endepunkt og data vil vokse betydelig. I mellomtiden forventes det at tradisjonelle sluttmarkeder for sikkerhet, som sikkerhetstjenester, forbruker- og nettverkssikkerhet, vil vokse langsommere.

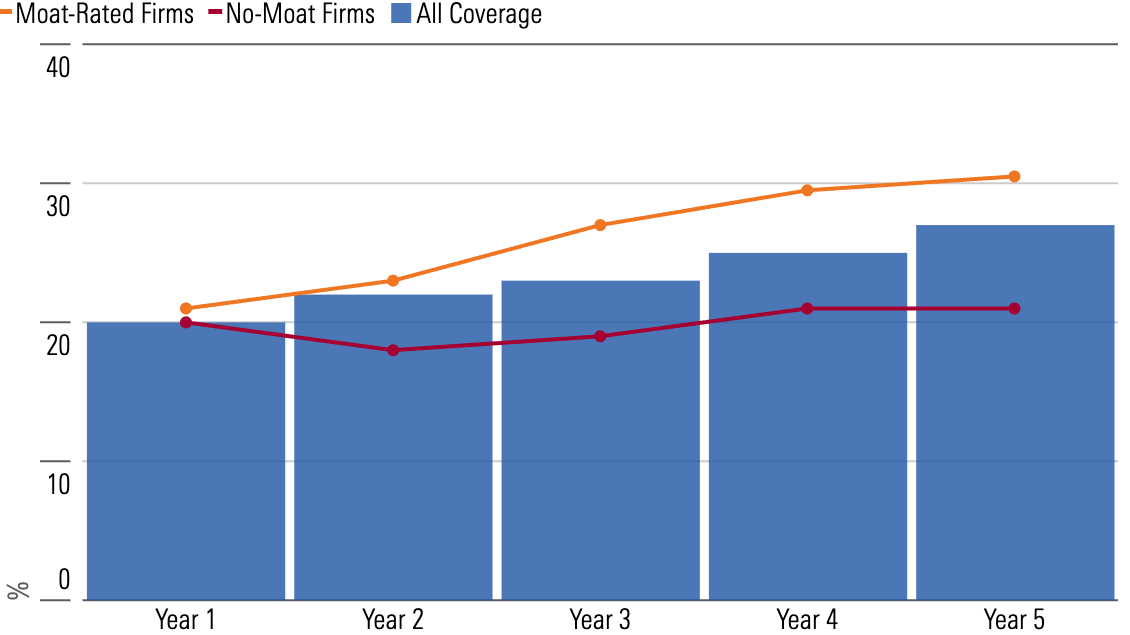

Etter hvert som det bredere cybersikkerhetsmarkedet vokser, forventer vi at selskapene vi dekker vil øke driftsgevinsten i hele virksomheten og styrke lønnsomheten. Denne evnen til å redusere salgs- og forskningsutgiftene i prosent av inntektene er spesielt tydelig i cybersikkerhetsselskaper som har høyere kostnader ved kundebytte, og som dermed kan redusere noen av driftskostnadene uten å risikere kundeflukt. For vår kohort av selskaper uten vollgrav forventer vi at de justerte marginene vil holde seg omtrent flate de neste fem årene.

Når det er sagt, tror vi ikke at veksten i industrien vil fordele seg likt. Cybersikkerhet er et utrolig fragmentert marked. Selv om det er både makro- og bransjespesifikke årsaker til fragmenteringen i bransjen, ser vi ikke på dette som en permanent tilstand. Vi tror at innkjøperne i økende grad er interessert i å konsolidere sikkerhetsutgiftene sine hos en mindre gruppe sikkerhetsleverandører. Vi forventer at bedriftene vil kjøpe et større antall verktøy fra færre leverandører, noe som gjør plattformleverandørene til de langsiktige vinnerne. Vi forventer at denne trenden vil være langsiktig og utspille seg over de neste ti årene.

Vi tror også at kunstig intelligens vil være en ny etterspørselsdriver for industrien. Kunstig intelligens vil føre til en økning i antall og sofistikering av dataangrep, ettersom angrepene blir mer automatiserte, personaliserte og skalerbare. Etter hvert som angrepsfrekvensen og -intensiteten øker, vil også etterspørselen etter cybersikkerhetsløsninger øke. KI-drevne angrep vil sannsynligvis også føre til nye typer angrep og strategier, noe som vil kreve innovasjon innen cybersikkerhet.

Våre toppvalg for investeringer i cybersikkerhet

Morningstar dekker 14 cybersikkerhetsselskaper med en markedsverdi på alt fra 2 milliarder USD til nesten 115 milliarder USD. På grunn av det raske tempoet i industrien og den konstante trusselen om forstyrrelser, er Morningstar Uncertainty ratings vanligvis høy eller svært høy for cybersikkerhetsselskaper.

Bare to selskaper i vår dekning fortjener en bred vollgrav, hovedsakelig på grunn av deres mer komplette plattformer med sikkerhetsløsninger som beskytter virksomheten mot fremtidige forstyrrelser. Disse er

Palo Alto Networks

- Morningstar Rating: 3 stjerner

- Moat Rating: Bred

- Fair Value Estimate: 210 USD

- Pris/Fair Value Estimate (per 25. februar 2025): 0.91

Vi tror at Palo Alto Networks vil kunne dra vesentlig nytte av sekulær medvind på tvers av sine tre viktigste sluttmarkeder, ettersom migrering til nettskyen, overgang til zero-trust-sikkerhet og utvidet automatisering innen cybersikkerhet øker selskapets tilbud til sine kunder.

Vi er oppmuntret av Palo Altos evne til å selge flere av sine løsninger til sine kunder. Selskapets suksess med kryssalg til eksisterende/nye kunder av sine tre sikkerhetsplattformer som dekker nettverk, nettsky og sikkerhetsoperasjoner, er et bevis på leverandørkonsolidering - en trend som vi ser som sannsynlig at vil fortsette. Etter hvert som Palo Alto opp-/kryss-selger flere løsninger til sine kunder, ser vi også at forankringen i kundenes økosystemer øker, noe som vil føre til at de beholder kundene og øker deres livstidsverdi.

Fortinet

- Morningstar Rating: 3 stjerner

- Moat Rating: Bred

- Fair Value Estimate: 108 USD

- Pris/Fair Value Estimate (per 25. februar 2025): 1.01

Etter vårt syn vil selskapets etablerte kundebyttekostnader, støttet av den stadig sterkere nettverkseffekten, gjøre det mulig for Fortinet å kontinuerlig få og utvide antall kunder, og det har allerede gjort det mulig for selskapet å bygge en bred økonomisk vollgrav rundt virksomheten.

Selv om Fortinets bygg-versus-kjøp-mentalitet har gjort det mulig for selskapet å utvide sitt fotavtrykk innen nettverkssikkerhet, forventer vi at selskapet vil ta i bruk uorganiske metoder for å styrke sitt tilbud innen vertikaler med høy vekst, som for eksempel sikkerhetsoperasjoner. På lang sikt forventer vi at disse vertikalene vil utgjøre en viktig del av bedriftens sikkerhetsutgifter, noe Fortinet kan benytte seg av.

Denne artikkelen er utarbeidet av Emelia Fredlick.

Forfatteren(e) eier ikke aksjer i verdipapirene som er nevnt i denne artikkelen. Les mer om Morningstars redaksjonelle retningslinjer.