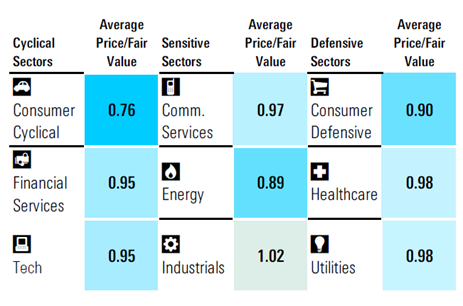

Volatiliteten i tredje kvartal forstyrret verdsettelsen av sektorene, noe som førte til at mange av de mulighetene vi hadde pekt på innen områder som helse og forsyning, ble lukket, samtidig som det åpnet seg nye muligheter i sektorer som energi og teknologi, som tidligere hadde vært dyre.

Salget av forbruksaksjer er i bedring

Vi har lenge understreket styrken til defensive forbruksaksjer i en tid med høy inflasjon, gitt deres evne til å videreføre prisøkninger. I to år har selskaper som Unilever ULVR og Procter & Gamble PG økt prisene i takt med inflasjonen for å møte de stigende kostnadene og beskytte marginene sine.

Etter hvert som inflasjonen har kommet tilbake til mer normale nivåer, har behovet for å presse gjennom prisøkninger blitt mindre. Dette er gode nyheter for både forbrukerbedrifter og forbrukere. Det har gjort det mulig for ledelsen å fokusere på mer effektiv markedsføring i stedet for krympflasjon og andre smarte måter å heve prisene på. Vi forventer at denne satsingen på markedsføring vil fortsette i de kommende kvartalene.

Disse tiltakene har gitt resultater, og de store konsumentselskapene har rapportert om stadig økende volumer de siste kvartalene. Fallende inflasjon og lønninger som endelig begynner å ta igjen det tapte, har selvsagt gjort det mulig for forbrukerne å kjøpe mer av det de ønsker seg.

Verdsettelsen i den defensive forbrukersektoren har krøpet oppover, men det er fortsatt en viss skepsis til om vi har overvunnet den verste makroøkonomiske motvinden, noe som betyr at det fortsatt finnes muligheter i enkelte aksjer. Vi ser fortsatt mye oppside i noen av de kjente navnene, samt i de globale drikkevareselskapene.

Olje: Det finnes ikke noe alternativ (foreløpig)

I store deler av 2024 har energisektoren hatt en sterk utvikling, med en oppgang på linje med det bredere markedet. Dette har endret seg de siste månedene. For det første har OPEC annonsert at de planlegger å øke produksjonen. I et velbalansert marked som det vi har for øyeblikket, betyr dette en lavere oljepris, noe som har smittet over på europeiske oljelagre. I tillegg kommer svake økonomiske data fra Kina, som også betyr svakere etterspørsel etter olje, og det kortsiktige bildet for sektoren er ikke veldig positivt.

Selv om vi er positive til å dra nytte av kortsiktige gevinster i aksjemarkedet, er vi langsiktige investorer. Vårt positive, langsiktige og noe kontrære syn er at toppen for oljeetterspørselen ennå ikke er nådd. Mange kommentatorer som er negative til olje, sammenligner den med kull. Vårt svar her er at oljen ikke er så lett å erstatte. Elbiler truer for eksempel bare ett av bruksområdene for olje, og når EU og USA innfører toll på kinesiske elbiler, er det ikke sikkert at veksten i denne sektoren vil komme så raskt som folk hadde håpet. I sektorer som petrokjemi og plastproduksjon finnes det ikke noe nært alternativ til olje på kort sikt.

Når det gjelder energiaksjer, ser vi et langsiktig potensial, og vi mener at investorer bør se på dagens attraktive prising for å kapitalisere på dette.

Teknologiaksjer i EU henger fortsatt etter

Teknologiaksjer, og særlig de som er relatert til kunstig intelligens, ledet an i markedsfallet i august og det påfølgende fallet i september. Noen aksjer, som Nvidia NVDA, har i stor grad hentet inn det tapte siden den gang, men andre høyprofilerte selskaper som Arm Holdings ARM og ASML ASML er fortsatt svekket, og sistnevnte har tatt ytterligere skritt nedover de siste ukene på grunn av skuffende utsikter på kort sikt.

Nvidias aksjekurs sammenlignet med Morningstars estimat for virkelig verdi

Basert på vår bottom-up-analyse er teknologisektoren i Europa fortsatt undervurdert, om enn bare med 5%, men innenfor denne sektoren er det store forskjeller. Aksjer som SAP handles mer enn 50% over våre estimater for virkelig verdi, mens andre som ASML nå har en betydelig oppside. I forrige måned så vi faktisk på de 20 mest overvurderte aksjene i Europa, og fant bare ett eneste teknologinavn: SAP.

SAPs aksjekurs sammenlignet med Morningstars estimat på virkelig verdi

Hvorfor er dette viktig? Så langt i år har oppgangen i sektoren gjenspeilet det generelle europeiske markedet, og investorene har fått en avkastning på mer enn 20%. Men i tillegg har teknologisektoren vært en god indikator på den generelle markedstilliten, delvis på grunn av sektorens følsomhet overfor rentebevegelser og til syvende og sist troen på at den makroøkonomiske situasjonen i Europa er i bedring. Derfor mener vi at investorer bør holde et våkent øye med teknologiaksjer i de kommende månedene og dra nytte av muligheter som ASML.

Forfatteren(e) eier aksjer i ett eller flere verdipapirer som er nevnt i denne artikkelen. Les mer om Morningstars redaksjonelle retningslinjer.