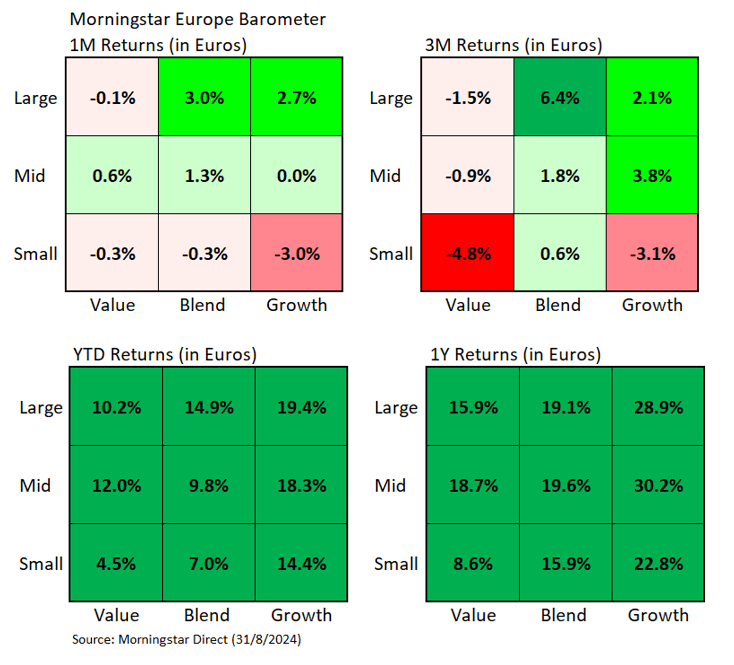

Morningstars indeks for de europeiske markedene, Morningstar Europe Index, steg med 1,4% i august. Men som alltid skjuler denne utviklingen store forskjeller når man ser på de ulike kategoriene og sektorene. Mens store vekstselskaper i gjennomsnitt steg med 2,7% i EUR (når vi tar hensyn til deres markedsverdi), falt store verdiselskaper med 0,1% i forrige måned.

Den høyeste avkastningen i vår Style Box (en grafisk fremstilling der vi kategoriserer aksjer etter stil og størrelse) var imidlertid for Large Blend-selskaper (mellom Growth og Value), med en gjennomsnittlig oppgang på 3,0%.

De beste Large Blend-aksjene i august

Innenfor sistnevnte gruppe av selskaper skilte helseaksjer som Novartis (NOVN ★★★★★), GSK (GSK ★★★★) og Sanofi (SAN ★★★★) seg ut med en oppgang på henholdsvis 5,1%, 10,6% og 6,2% målt i euro i august.

Men det var også de store legemiddelselskapene som drev utviklingen i Large Growth-segmentet, med selskaper som AstraZeneca (AZN ★★★★★) og Novo Nordisk (NOVO B ★★★★) som steg med henholdsvis 8,0% og 3,3%.

Den sterke utviklingen for vekstselskaper var imidlertid ikke bare et resultat av helsesektoren. Selskaper i andre sektorer deltok også i oppgangen, som Hermes International SA (RMS ★★★★), Ferrari NV (RACE ★★★★) og Inditex (ITX ★★★★), som steg med henholdsvis 7,2%, 17,6% og 9,2%.

I Large Value-segmentet, som tapte 0,1% i august, var det oljeselskapene Shell PLC (SHEL ★★★★★★) og BP PLC (BP. ★★★★★) som falt mest, med henholdsvis 4,6% og 5,0% i euro.

På sektornivå steg også eiendomssektoren, som var den sektoren som gjorde det best i forrige måned, med 4,7%, i tillegg til den allerede nevnte gode utviklingen i helsesektoren (opp 4,3% i august).

Bare to sektorer endte august i minus: energisektoren, som gikk ned 2,4%, og teknologisektoren, som gikk ned 0,4%, hovedsakelig fordi ASML Holding NV (ASML ★★★★), som er det største selskapet i denne sektoren målt i kapitalverdi, tapte 4,5%. Adyen NV (ADYEN ★★★★) fikk derimot en oppgang på hele 17,6%.

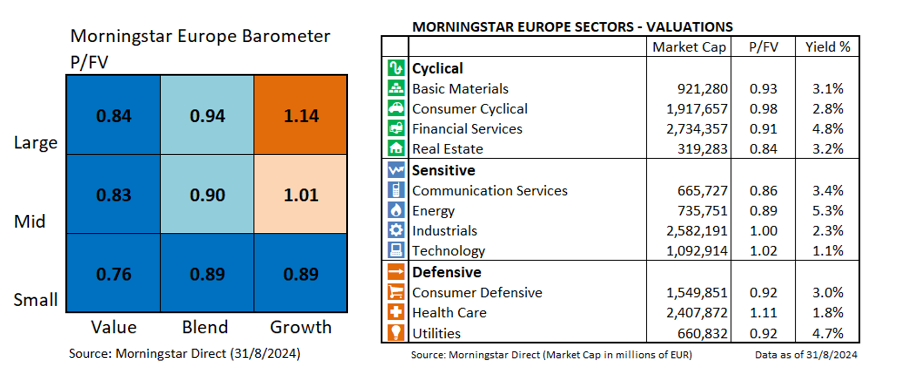

August bød ikke på noen store endringer i verdsettelsene. Large Growth-segmentet ble noe dyrere, ettersom P/FV-forholdet (Price/Fair Value) gikk fra 1,12 i juli til 1,14 i august, noe som indikerer en overvurdering på 14%. Large Value gikk fra 0,85 til 0,84.

På sektorbasis bidro den sterke utviklingen i helsesektoren til at overvurderingen økte fra 9% til 11%. Til tross for den gode utviklingen i august er eiendom fortsatt den billigste sektoren målt etter verdsettelse, med en undervurdering på 16% (P/FV på 0,84).