Lurer du på hvordan det står til med renteutviklingen?

Siden juli 2023 har den amerikanske sentralbanken holdt styringsrenten på et målintervall på 5,25% til 5,50%, noe som er godt over de typiske nivåene det siste tiåret. Vi forventer imidlertid at Fed vil foreta betydelige kutt i løpet av de neste to til tre årene og senke styringsrenten til 1,75-2,00% innen utgangen av 2026.

I vår siste Economic Outlook skisserer vi at nedadgående inflasjonstrender vil gjøre denne svingningen mulig. Lavere BNP-vekst (og en liten økning i arbeidsledigheten) i 2024 vil ytterligere øke sjansene for at Fed senker renten før snarere enn senere.

Vi forventer at inflasjonen i 2025 og 2026 vil ligge under Feds mål på 2%, og at arbeidsledigheten vil holde seg noe høyere (over 4%) frem til 2027, noe som bør føre til ytterligere kutt frem til styringsrenten ligger rett under 2%. Vår langsiktige forventning til den 10-årige statsobligasjonsrenten er 2,75%, betydelig lavere enn den nåværende renten på 4,20% per juli 2024.

Hvorfor hevet Federal Reserve rentene i 2022 og 2023?

Siden 2022 har den amerikanske sentralbanken kjempet mot høy inflasjon.

Fra mars 2022 til juli 2023 hevet Fed styringsrenten med 5 prosentpoeng, noe som var den største og raskeste renteøkningen på 40 år. Fed har også gjennomført «kvantitative innstramminger» - ved å selge ut rundt 1,7 billioner USD fra sin langsiktige verdipapirportefølje siden juni 2022.

USA (og mange andre land) opplevde et tiår med lave renter etter den globale finanskrisen i 2008 og den store resesjonen.

Den 10-årige statsobligasjonsrenten lå i gjennomsnitt på 2,4% mellom 2010 og 2019, sammenlignet med 4,2% i dag. Den føderale styringsrenten var nær null i store deler av perioden, med et gjennomsnitt på 0,6% fra 2010 til 2019. I årene før pandemien steg riktignok rentene, men bare litt (10-årsrenten lå i gjennomsnitt på 2,5% fra 2017 til 2019, og den føderale styringsrenten lå i gjennomsnitt på 1,7%).

Hvordan økonomien har reagert på høyere renter

Nå som rentene har nådd nivåer vi ikke har sett siden midten av 2000-tallet, er det mange som lurer på om vi har gått over til et nytt regime med høyere renter.

Høyere renter har ført til høyere lånekostnader for forbrukere og bedrifter.

- Den 30-årige boliglånsrenten ligger på rundt 6,9% i juli 2024, noe som er en enorm økning sammenlignet med gjennomsnittet på 3,0% i 2021 og godt over gjennomsnittet på 4,2% i årene før pandemien (2017-2019).

- Boliglånsrentene nådde en topp på 7,8% i november 2023, det høyeste nivået på over 20 år.

Høyere renter er utformet for å dempe forbruket i rentesensitive sektorer som boligsektoren. Dette kjøler ned økonomien generelt og bidrar til å nå Feds mål om å redusere inflasjonen.

Den amerikanske økonomien viste seg imidlertid å være mer motstandsdyktig mot effekten av høyere renter enn forventet i 2023. Den utbredte frykten for en resesjon har ikke materialisert seg. Boligaktiviteten falt kraftig, men store deler av resten av økonomien har forblitt uskadd.

Effekten av den kraftige økningen i styringsrenten har også blitt noe dempet av inverteringen av rentekurven, der kortsiktige obligasjonsrenter (som styringsrenten) er høyere enn langsiktige obligasjonsrenter (som renten på 10-årige statsobligasjoner).

Fed funds-renten er under direkte kontroll av Federal Reserve, noe som gjør det mulig for sentralbanken å kontrollere de kortsiktige risikofrie rentene. De langsiktige rentene påvirkes av Fed, men bare indirekte.

I motsetning til det som ofte hevdes i finanspressen, er en invertering av rentekurven ikke kontraktiv. Det finnes en historisk sammenheng mellom invertering av rentekurven og resesjoner, men den statistiske signifikansen er svak når man sammenligner land.

Fra et kausalt perspektiv stimulerer en invertert rentekurve faktisk økonomien sammenlignet med en flat rentekurve (der de kortsiktige rentene holdes konstante), fordi den innebærer lavere lånerenter på langsiktig gjeld. Fordi rentekurven har invertert så mye, har Fed vært nødt til å heve styringsrenten mer enn den ellers ville ha gjort for å kjøle ned økonomien tilstrekkelig.

Selv om Fed ikke klarte å kjøle ned etterspørselssiden i økonomien i særlig stor grad i 2023, falt inflasjonen selvfølgelig likevel på grunn av forbedringer på tilbudssiden som ikke var relatert til pengepolitikken.

Når kommer Fed til å kutte renten?

Vi anslår at Fed vil begynne å senke renten fra og med møtet i Federal Open Market Committee i september 2024.

Fed vil gå over til pengepolitiske lettelser når inflasjonen faller tilbake til målet på 2% og behovet for å støtte den økonomiske veksten blir en større bekymring.

1. Renteprognose. Vi forventer at målintervallet for styringsrenten vil falle fra 5,25-5,50% i dag til 4,75-5,00 % innen utgangen av 2024, 3,00-3,25% innen utgangen av 2025 og 1,75-2,00% innen utgangen av 2026, og at Fed deretter vil være ferdig med å kutte. På samme måte forventer vi at den 10-årige statsrenten vil falle til et gjennomsnitt på 2,75% i 2027, fra dagens 4,20%. Vi forventer at den 30-årige boliglånsrenten vil falle til 4,25% i 2027 fra et gjennomsnitt på 6,80% i 2023.

2. Inflasjonsprognose. Det ser ut til at inflasjonen vil normalisere seg uten en resesjon. Vi forventer at inflasjonen vil falle fra 3,7% i 2023 til 2,4% i 2024, og at den i gjennomsnitt vil ligge på 1,8% i 2025-28, noe som er litt under Feds mål på 2,0%. Den fortsatt nedadgående trenden i inflasjonen skyldes i stor grad at pristoppene forsvinner etter hvert som tilbudsbegrensningene letter og den økonomiske veksten avtar.

Inflasjonsrapporter som viser fallende inflasjon det siste året, har trosset spådommene fra stagflasjonsforkjemperne, som mente at det måtte en dyp økonomisk nedgang til for å få bukt med den gjenstridige inflasjonen. I stedet har forholdet mellom inflasjon og BNP vært svært gunstig.

Riktignok er dette tidspunktet for rentekutt noe forsinket sammenlignet med vår tidligere forventning om at det første kuttet ville komme i første kvartal 2024.

Men en oppgang i inflasjonen i januar og februar, kombinert med en vedvarende haukeaktig tendens hos Fed, utelukker kutt i første halvår. Selv om oddsen avhenger av Fed-medlemmenes egen subjektive vurdering av om inflasjonsutviklingen er tilstrekkelig til å begynne å kutte rentene, tror vi at inflasjonsdataene vil utvikle seg tilstrekkelig til å tillate et rentekutt innen utgangen av 2024, og vi forventer derfor at det første kuttet kommer i september 2024.

Så lenge Fed får lov til å gå over til lettelser i 2024, bør BNP unngå en stor nedgang og begynne å akselerere i 2025 og 2026.

Boligbyggingen er den mest rentesensitive hovedkomponenten i BNP, og vi forventer en ytterligere nedgang i boligbyggingen på 6% i 2024. Høyere boliglånsrenter, kombinert med den tidligere økningen i boligprisene, gjør at boligtilbudet er på sitt dårligste siden 2007. Lavere boliglånsrenter vil være nødvendig for å avverge en dypere og mer langvarig nedgang i boligmarkedet.

Hvorfor er vi uenige med andre investorer (og Feds signaler) om renteprognosene?

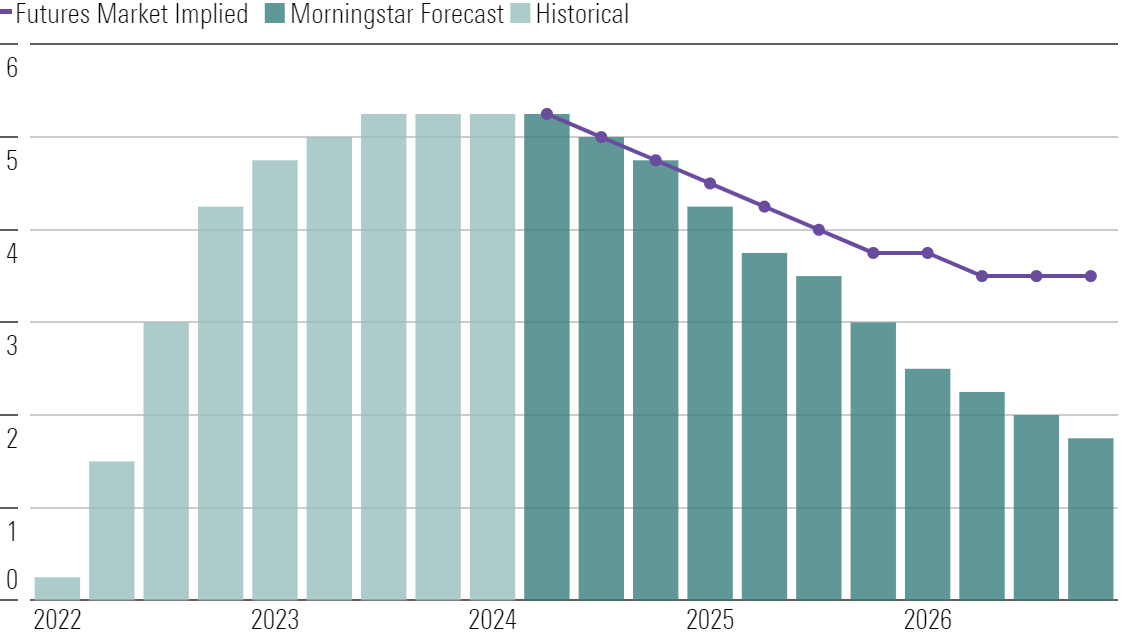

Det er nesten enstemmig enighet om at Fed er ferdig med renteøkninger, men det er fortsatt mye debatt om når og hvor mye de vil kutte.

Vi avviker fra markedet ved å forvente betydelig flere kutt. Ved utgangen av 2026 forventer vi at Fed funds renten vil ligge rundt 175 basispunkter under markedets prognose.

Fed Funds-rente(%) forventninger (nedre del av målintervall)

Vi tror at Fed vil forsøke å senke rentene fra dagens «restriktive» nivåer til en mer nøytral holdning etter hvert som seieren over inflasjonen blir tydelig. Økonomisk svakhet i midten og slutten av 2024 vil legge press på Fed for å øke tempoet. I 2025 vil inflasjonen fortsatt ligge under målet og arbeidsledigheten være noe høyere, noe som vil føre til ytterligere kutt.

Vi forventer at inflasjonen vil komme ned raskere enn konsensus, og tror derfor at Fed etter hvert vil kutte rentene mer aggressivt enn det som ligger i kortene i dag. På samme måte ser det nå ut til at andre investorer er overdrevent pessimistiske med hensyn til hvor raskt inflasjonen vil falle.

Hvordan vil Feds rentekutt påvirke økonomien?

Vi forventer at BNP-veksten vil akselerere i andre halvdel av 2025 etter hvert som Fed begynner å lette på renten, og at veksten for hele året vil nå en topp i 2026 og 2027. Løsningen på tilbudsrestriksjonene bør gjøre det lettere å få fart på veksten uten at inflasjonen igjen blir et problem.

Vi regner med 200 basispunkter høyere real BNP-vekst frem til 2028 enn konsensus. Konsensus er fortsatt for pessimistisk med hensyn til oppgangen i arbeidstilbudet og har generelt overreagert på kortsiktig motvind, etter vårt syn.

Hvordan påvirker inflasjonen renteprognosene?

Vi forventer at inflasjonen vil falle til normale nivåer etter å ha nådd en topp på 6,5% i 2022.

Vi tror fortsatt at de fleste kildene til høy inflasjon siden pandemien startet, vil avta (og til og med få mindre effekt) i løpet av de neste årene. Dette gjelder blant annet energi, biler og andre langvarige varer. Forsyningskjedene er imidlertid i ferd med å komme seg etter hvert som etterspørselen normaliseres og kapasiteten innhentes. Disse faktorene drev inflasjonen ned til 3,8% i 2023, og vi forventer at den vil falle ytterligere til 2,4% i 2024, med et gjennomsnitt på 1,9% i perioden 2024-2028.

Vi er mer optimistiske til at inflasjonen vil falle enn konsensus. Vi tror konsensus undervurderer den deflasjonsimpulsen som trolig vil komme fra bransjer som energi og varige varer i årene som kommer, etter hvert som forstyrrelsene fra pandemitiden avtar.

Hvor kommer rentene til å ligge i 2025 og fremover?

På kort sikt, fra 2024 til 2026, er renteprognosen vår sentrert rundt Feds oppdrag og forsøk på å jevne ut konjunktursvingningene. Fed har som mål å minimere produksjonsgapet (BNPs avvik fra sitt maksimale bærekraftige nivå) og samtidig holde inflasjonen lav og stabil. Når økonomien er overopphetet (dvs. at produksjonsgapet er positivt og inflasjonen høy), slik den er i dag, forsøker Fed å heve renten for å bremse veksten.

Men våre langsiktige renteprognoser er mer styrt av sekulære trender enn av Fed.

I stedet bestemmes rentene av underliggende strømninger i økonomien, som aldrende demografi, lavere produktivitetsvekst og større økonomisk ulikhet. Disse kreftene har bidratt til å presse rentene ned i USA og andre store økonomier i flere tiår, og de har ikke forsvunnet. Uansett hva som skjer de neste årene, forventer vi at rentene etter hvert vil stabilisere seg på de lave nivåene som rådet før pandemien. Lavrenteregimet vil gjenoppstå når støvet har lagt seg etter pandemiens økonomiske volatilitet.

Derfor har vi i vår renteprognose lagt inn en forventning om at rentenivået vil forbli lavere i en lengre periode. Selv om vi tar feil i vårt kortsiktige syn om at Feds krig mot inflasjonen blir kortvarig, står vi fast ved vårt langsiktige syn på rentenivået.

Denne artikkelen er utarbeidet av Emelia Fredlick og Yuyang Zhang.