Et presidentvalg kan forårsake kortsiktig turbulens i markedene og skape ubehag for investorer som ser porteføljene sine bevege seg eller som bekymrer seg for utfallet.

Men en forståelse av hvordan valgene historisk sett har påvirket markedene, kan fungere som en slags Pepto Bismol for investorer med dårlig magefølelse.

Er demokrater eller republikanere bedre for aksjemarkedet?

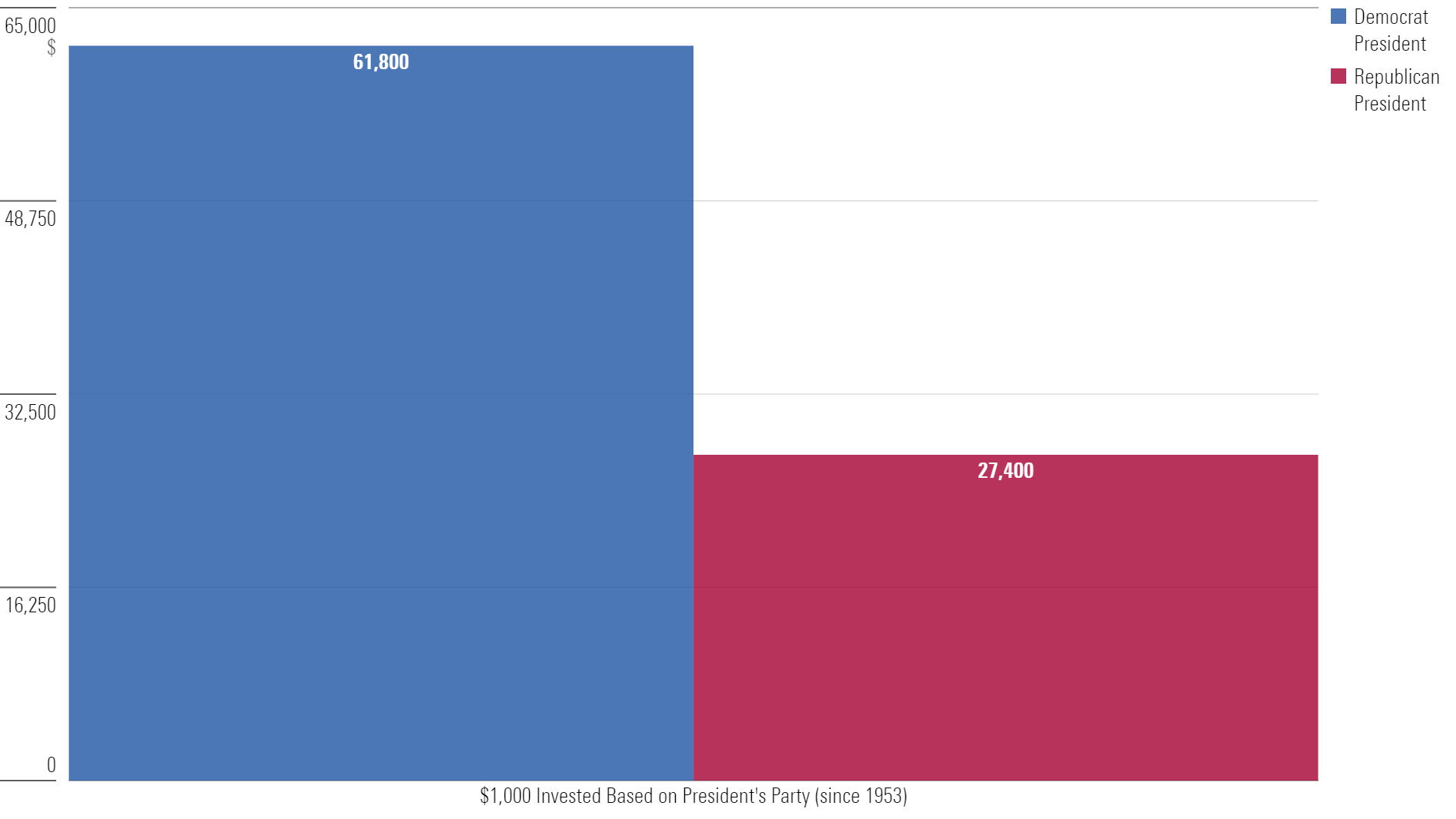

Ser vi på avkastningen gjennom 70 år, har en demokrat i Det hvite hus vært bedre for investorene. Siden 1953 har en investering på 1 000 dollar når en demokrat er president, som selges for kontanter når en republikaner tiltrer, og deretter reinvesteres når en demokrat kommer tilbake, blitt til 62 000 dollar. Den motsatte strategien - å investere utelukkende når en republikaner sitter i Det ovale kontor - har bare gitt 27 000 dollar.

Avkastning siden Eisenhowers innsettelse i 1953

1 000 dollar investert i S&P 500 basert på presidentens parti

Kilde: Bespoke Investment Group: Bespoke Investment Group, 1953-2023

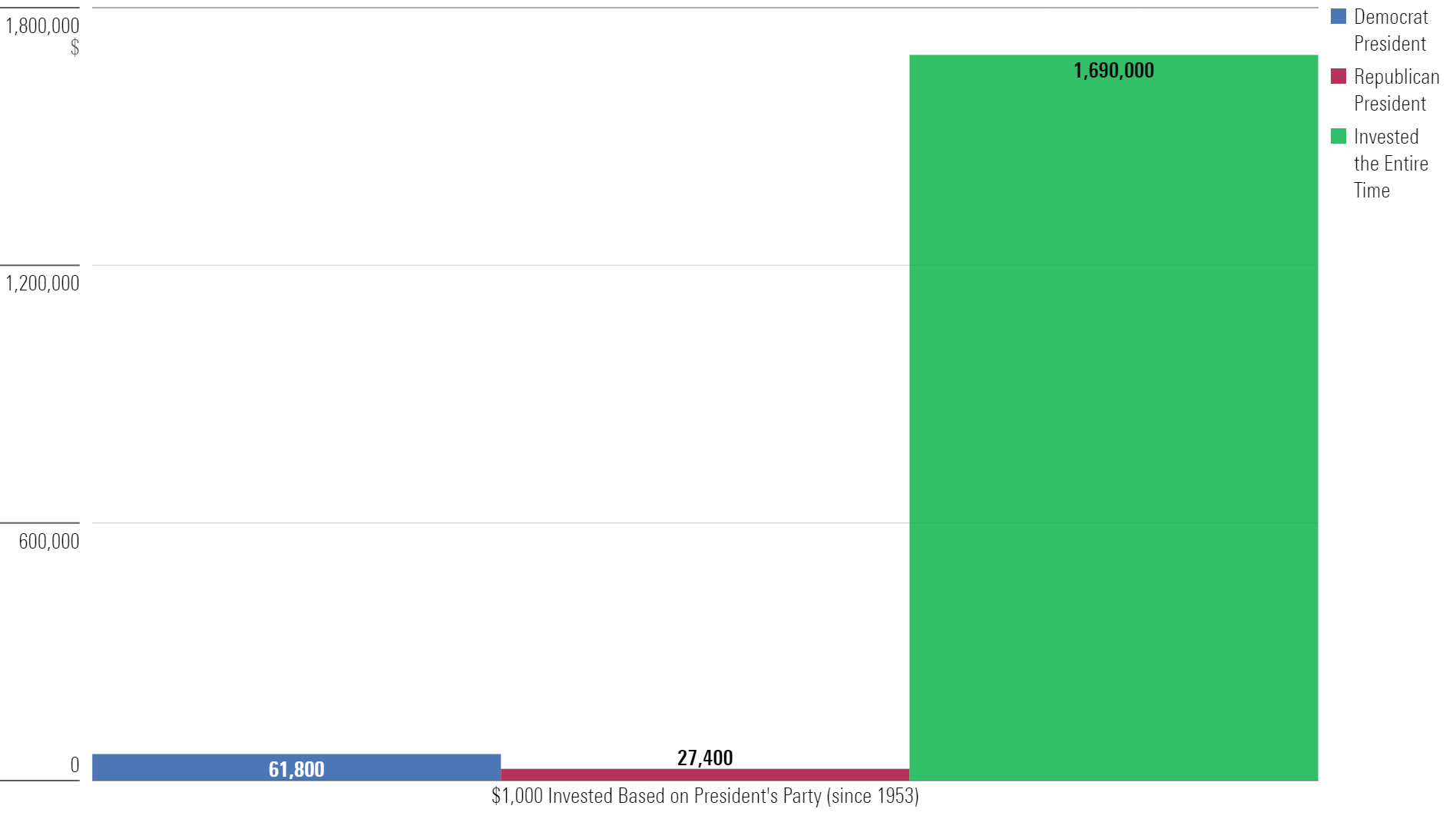

Dette overser imidlertid en kritisk sammenheng: Investorene ville ha gjort bedre i å ignorere Washington DC helt og holdent. Den opprinnelige investeringen på 1 000 dollar blir til nesten 1,7 millioner dollar for dem som aldri handlet i tråd med sine politiske preferanser og forble investert hele tiden.

Avkastning siden Eisenhowers innsettelse i 1953

Den samme prosessen gjentas, med dramatisk forskjellige resultater

Kilde: Bespoke Investment Group: Bespoke Investment Group, 1953-2023

Aksjemarkedet har gått opp og ned under alle presidentene, men den minste motstands vei har alltid vært høyere. Det er ingen grunn til å tro at dette vil endre seg på grunn av valget i november. Kort sagt kan politikk være et betydelig hinder for en portefølje. Derfor er det viktig å behandle de to som olje og vann. Det er mye lettere sagt enn gjort. Og de neste månedene vil gi grobunn for politiske implikasjoner i finansmarkedene.

Politikk kan påvirke inngåelser av avtaler

De største politiske forskjellene mellom president Joe Biden og tidligere president Donald Trump gjelder blant annet helseutgifter, innvandring og regulering av næringslivet. Et interessant eksempel er det regulatoriske landskapet. Paramount Global (PARA), et av de mest kjente mediekonsernene, har i månedsvis vært i søkelyset på grunn av et mulig salg. Etter måneder med "vil de eller vil de ikke" bestemte selskapet seg nylig for at det ikke lenger var til salgs.

Paramount har sannsynligvis stått overfor dyre og tidkrevende rettssaker for å realisere dette trekket. Federal Trade Commission har aggressivt blokkert fusjoner, og bare i januar i år ble fire fusjoner forhindret. Den rådende teorien er at Paramount ønsker å gjennomføre salget, men at det er bedre å vente til etter valget. Et lederskifte kan føre til en mer vennligsinnet FTC, hvor ledelsen utnevnes av presidenten.

Men teori er én ting, virkeligheten er noe helt annet. Vi kan ta eksempler fra de to siste presidentperiodene der den konvensjonelle oppfatningen pekte mot ett utfall, men der noe annet skjedde.

President Trump og Kina

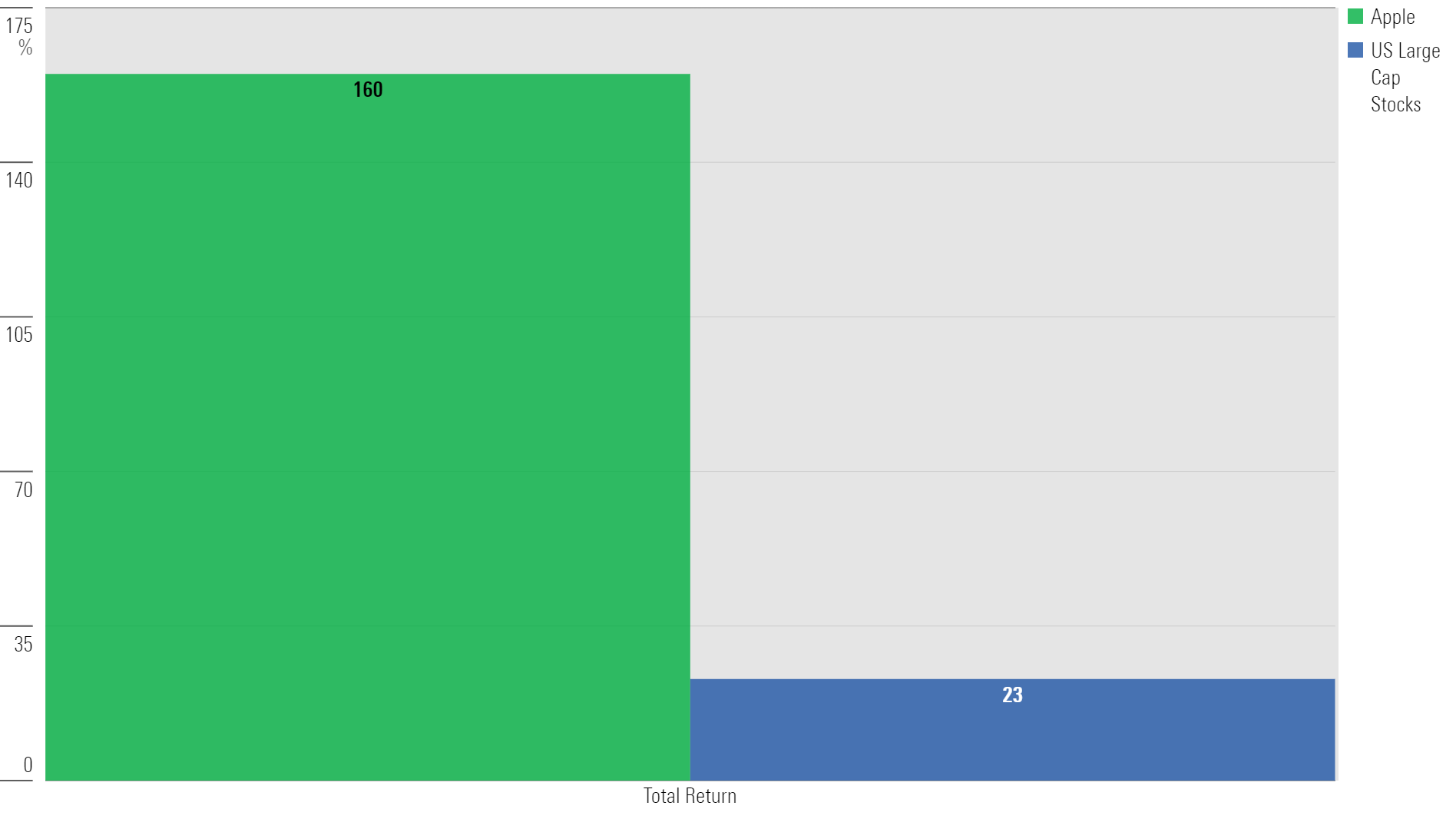

Etter Trumps seier i 2016 ble det allment forventet at hans politikk ville få alvorlige konsekvenser for selskaper som er eksponert mot Kina. Ingen amerikanske selskaper gjør mer forretninger med Kina enn Apple (AAPL), og en handelskrig ville ha en negativ innvirkning på deres virksomhet. Her er noen av overskriftene på den tiden:

- CNN Business, august 2019: "Apple 'Gut Punch': Trade war will cut iPhone sales by 8 million, analyst says";

- BBC, september 2019: "Trump's tariffs put Apple's golden goose at risk".

Men Apples virksomhet klarte seg helt fint. Aksjen ga nesten åtte ganger mer avkastning enn det amerikanske aksjemarkedet i året etter at disse artiklene ble publisert.

Apple vs det amerikanske aksjemarkedet, Sept 2019-Sept 2020

Kilde: Morningstar Direct

President Biden og energiselskapene

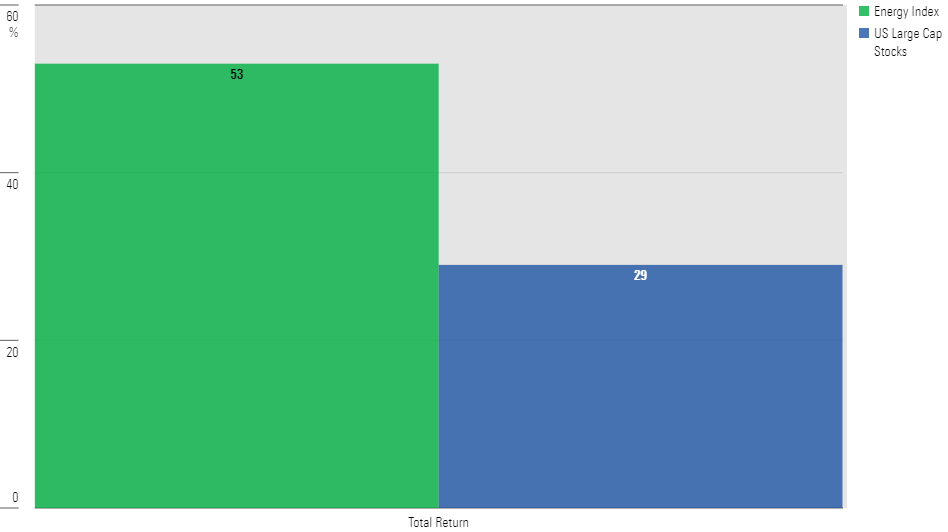

For å sitere Rodney Dangerfield i Caddyshack: "Keep it fair!" Det finnes et lignende eksempel fra Bidens presidentperiode. Administrasjonen blir ofte sett på som en fiende av energibransjen. Et konkret punkt på agendaen var å gjøre det vanskeligere for energiselskapene å bore gjennom å redusere antallet tillatelser.

Overskriftene var blant annet:

- The Washington Post, desember 2020: "Biden wants to make climate fight central to his presidency. What do big oil and gas firms think about that?"

- AP, oktober 2020: "Biden calls for 'transition' from oil"

Men akkurat som med Apple gjorde energiselskapene det bra. Avkastningen på energiaksjer var nesten dobbelt så høy som avkastningen på det amerikanske aksjemarkedet i løpet av det neste året.

Avkastning i energisektoren sammenlignet med det amerikanske aksjemarkedet, des 2020-des 2021

Kilde: Morningstar Direct

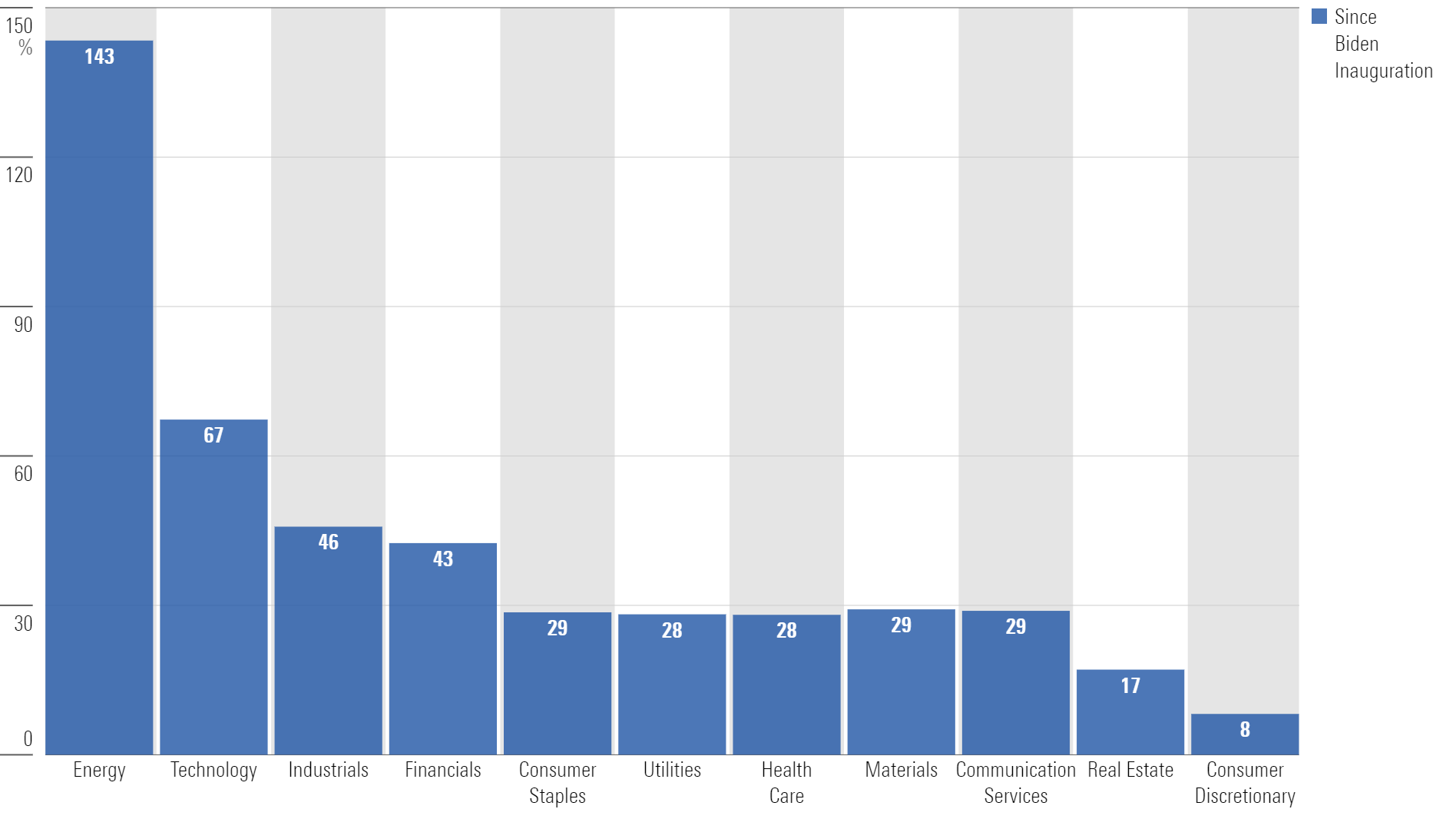

Siden Biden tiltrådte i januar 2021, har energi faktisk vært den aksjesektoren i USA som har gitt best avkastning. Teknologisektoren, som ligger på andreplass, er ikke engang i nærheten av denne sektorens avkastning.

Totalavkastning siden Bidens innsettelse

Kilde: Morningstar Direct, 31 mai 2024

Disse og andre eksempler minner oss om at konvensjonell kunnskap ofte kan være feil, og at politikk påvirker aksjemarkedet mindre enn vi kanskje er klar over.

Unngå å reagere på volatiliteten i valgkampen

Monetære beslutninger er fulle av følelser, fordommer og blindsoner. Det er ingen grunn til å tilføre enda et lag av kompleksitet med politikk. Det har blitt sagt at livet består av 10% av det som skjer, og 90% av hvordan folk velger å reagere. De neste månedene vil være en målestokk.

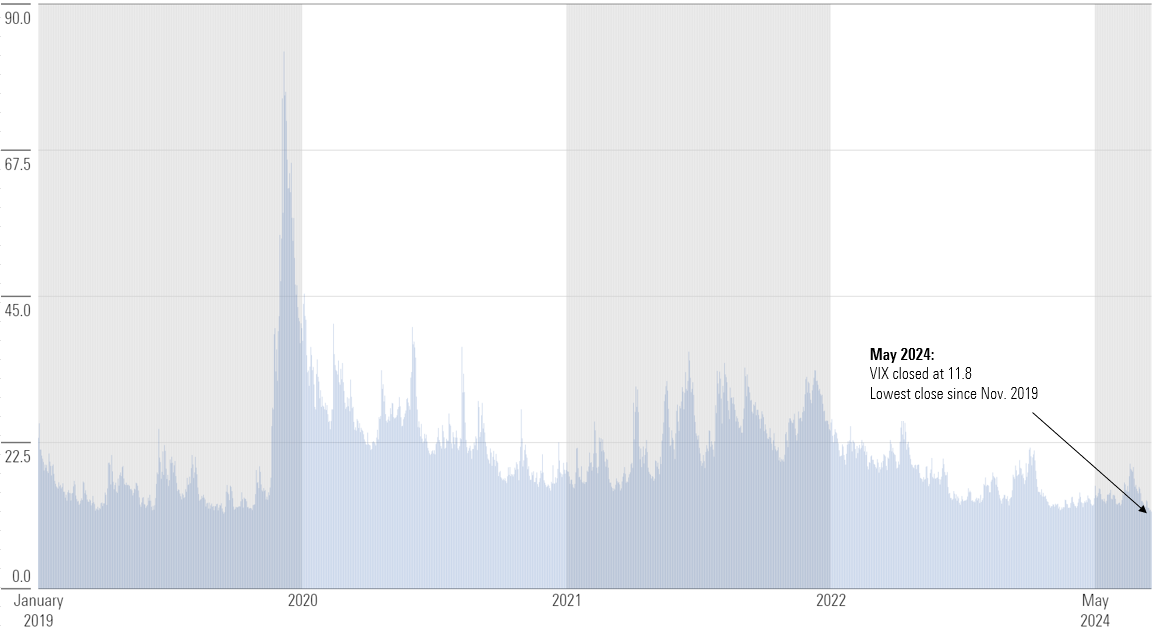

Foreløpig har markedene vært rolige - kanskje for rolige. CBOE Volatility Index nådde sitt laveste nivå på fem år i forrige måned.

VIX over tid

Kilde: CBOE, januar 2019-mai 2024

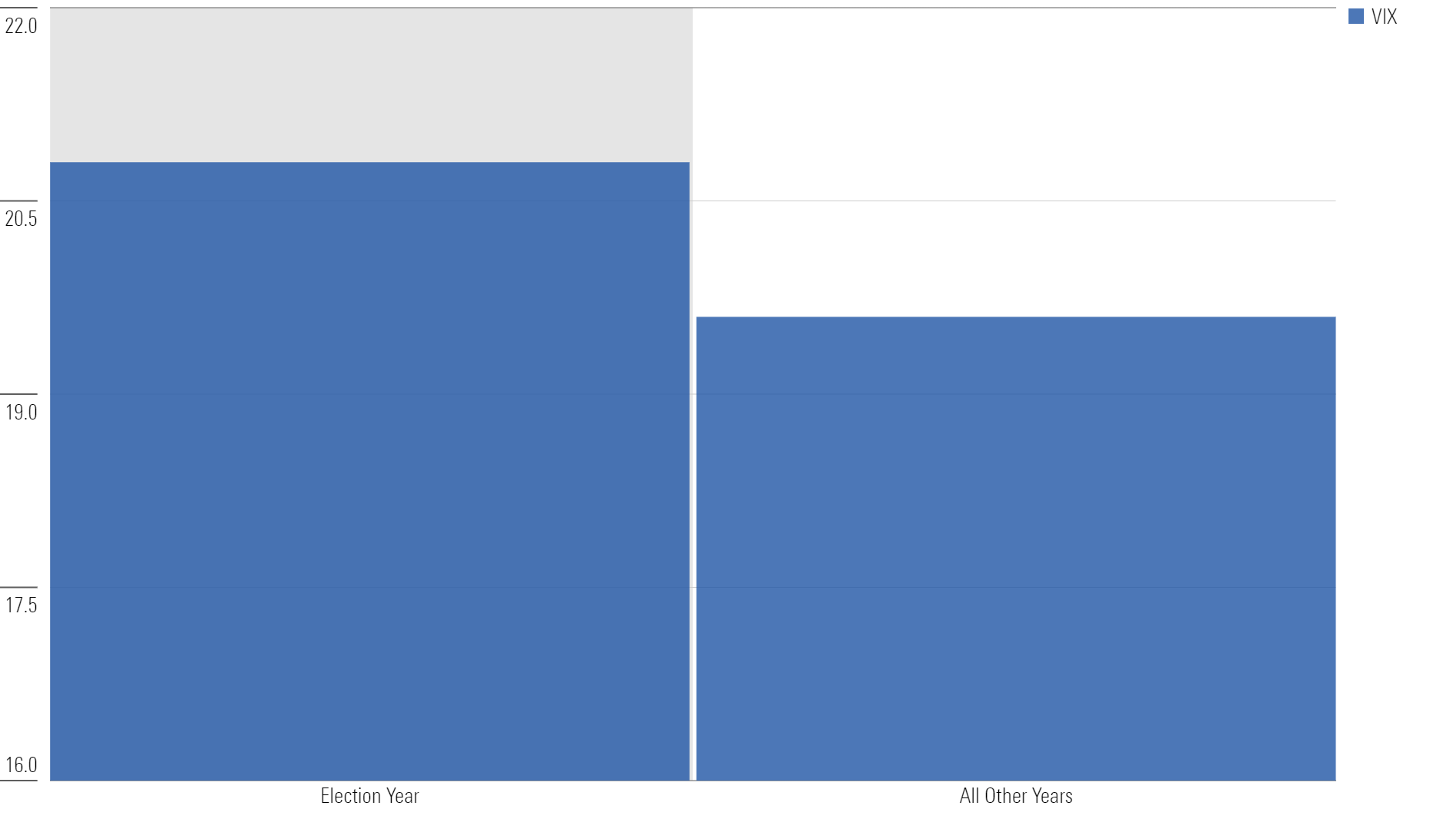

Valget kan være en utløsende faktor, ettersom valgår har en tendens til å være mer volatile enn andre år.

VIX er høyere i valgårene

Kilde: CBOE, januar 2019-mai 2024

I tillegg har aksjemarkedet i et gjennomsnittsår en tendens til å falle med 14%. Så langt har den største nedgangen vært på bare 5%. Det er rimelig å anta at en eller annen form for nedgang kan være på vei, men det er ikke unikt for denne tiden. Hvis det skjer, vil mediedekningen sannsynligvis prioritere sensasjonsjournalistikk fremfor betryggende langsiktige perspektiver, og muligens bruke politikk som en beleilig vinkling for å fyre opp under flere flammer.

Bare husk at de ikke har forpliktelser overfor deg.