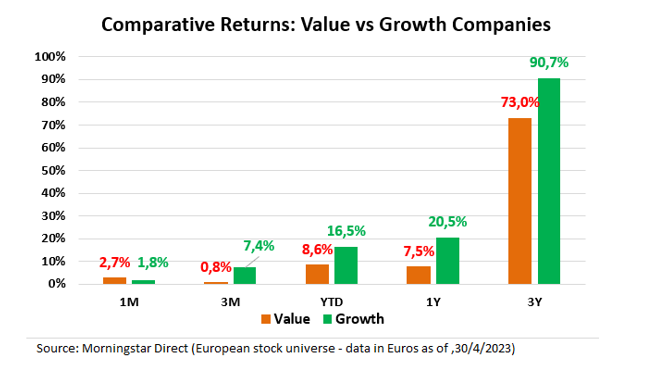

April endte med alle segmenter av vår European Style Box i positivt territorium, men med verdi som overgikk veksten (henholdsvis 2,7% i euro mot 1,8%). På mellomlang og lang sikt har imidlertid europeiske vekstbedrifter klart bedre enn sine verdimotparter: Hvis vi for eksempel ser på resultatene de siste 12 månedene, oppnådde vekststilen en gevinst på 20,5% i euro mot 7,5% for verdistilen.

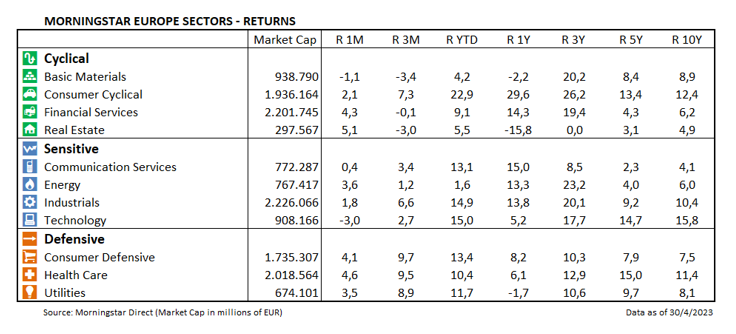

Innenfor verdistilen skilte noen energiselskaper som Shell PLC eller TotalEnergies SE seg ut, med gevinster på over 6% i begge tilfeller (i euro). På den annen side, innenfor denne investeringsstilen, var det de to store basismaterial-selskapene, Anglo American PLC og Rio Tinto PLC, som presset avkastningen mest ned, med fall på henholdsvis 8,7% og 7,8%.

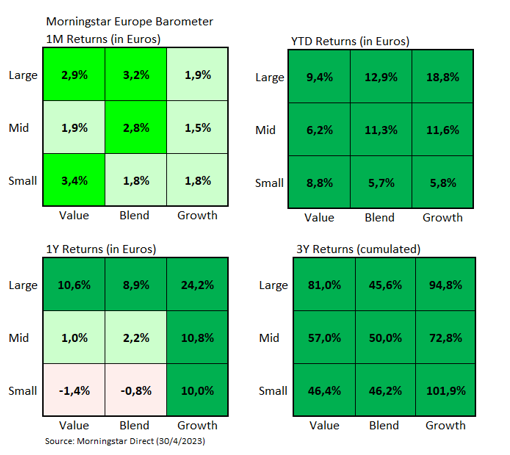

På vekstsiden overgikk de tre største selskapene etter kapitalisering, LVMH Moet Hennessy Louis Vuitton SE, Novo Nordisk og L'Oreal SA markedet i april (Morningstar Europe-indeksen var opp 2,4% i euro), med gevinster på 4,0%, henholdsvis 3,5% og 6,7%. Men den dårlige ytelsen til ASML Holding NV, som tapte 8%, forklarer den dårligere relative ytelsen til Large Growth-området kontra markedet som helhet.

På sektornivå var det bare to sektorer som endte i et negativt territorium i april: teknologi, med et tap på 3,0% i euro (sterkt påvirket av ASML Holding NVs fall) og basismaterialer (-1,1%).

De største gevinstene var for eiendom (+5,1%, selv om sektoren akkumulerte et tap på 16% de siste 12 månedene) og helsetjenester (+4,6%). Innen sistnevnte sektor var de sterke oppgangene til de to sveitsiske gigantene, Roche Holding AG (+8,5%) og Novartis AG (+9,0%), spesielt bemerkelsesverdige.

Den europeiske banksektoren gjorde det også bra forrige måned, opp 4,3%, til tross for nedganger i UBS Group AG (-2,8%) og Banco Santander SA (-5,3%).

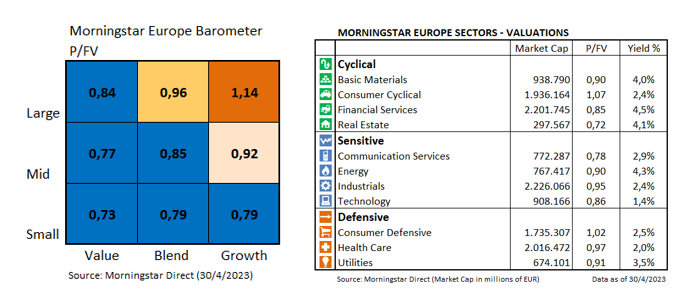

Når det gjelder verdivurderinger, er det fortsatt et stort gap mellom Large Value (handel med en pris/virkelig verdi på 0,84) og stor vekst (1,14).

Finanssektoren er en av de billigste sektorene (pris/virkelig verdi på 0,85) og har den høyeste utbytteavkastningen (4,5%) i Europa. Det er også slående hvor billig den europeiske teknologisektoren er, med en pris/virkelig verdi på kun 0,86.

Gjennomgangen av investeringsmulighetene ovenfor er ikke ment å være en anbefaling av kjøp eller salg. Historisk avkastning er ingen garanti for fremtidig avkastning.

Vennligst merk at denne artikkelen er helt eller delvis oversatt av en maskin, og det kan derfor være noen skrivefeil eller unøyaktigheter i teksten. Dersom du har spørsmål eller kommentarer til teksten, ta gjerne kontakt med guro.tungeland@morningstar.com