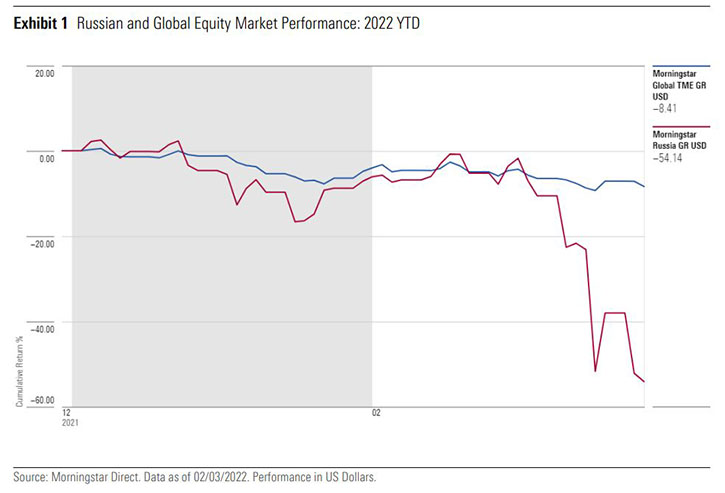

Russlands invasjon av Ukraina og den tilknyttede responsen fra vestlige og andre land har forstyrret markedene. Det har også ført aktive aksjefondsforvaltere og deres porteføljer gjennom en øyeblikkelig stresstest. Som forventet ble det et kraftig salg ut av russiske aksjer da nyheten først kom. Noen forvaltere med eksponering mot russiske aksjer har redusert allokeringen betydelig, mens andre har justert antagelsene i investeringsstrategiene og verdivurderingene, men samtidig beholdt eiendelene sine.

I noen tilfeller er det gjort både reduseringer og justeringer, med beslutninger tatt på sektor- eller selskapsspesifikt grunnlag. Det som imidlertid har blitt klart i skrivende stund, er at muligheten til å handle disse aksjene nå er ganske umulig. MSCI har også kunngjort at det russiske markedet vil bli fjernet fra indeksene for fremvoksende markeder, med virkning fra 9. mars 2022.

Globale EM-fond

Vanlige aksjeforvaltere i globale vekstmarkeder har en tendens til å ha mer begrenset eksponering mot russiske aksjer. Tabellen nedenfor viser fond i Morningstar-kategorien for globale fremvoksende markeder som er vurdert av Morningstar-analytikere av de med størst eksponering mot russiske aksjer, fra og med den siste tilgjengelige porteføljedatoen (enten slutten av desember 2021 eller slutten av januar 2022).

Ettersom disse fondene vanligvis har mindre russisk eksponering enn dedikerte Russland- eller fremvoksende Europa-fond, har det ikke vært behov for å stanse handelen, og forvaltere har rapportert relativt normale handelsforhold når det gjelder investorinngang og -utgang. Imidlertid, ettersom fond som handles daglig behøver å produsere daglige netto aktivaverdier, har prising av russiske beholdninger nå blitt et problem. Der ingen leverandørpriser for russiske aksjer eller deres tilsvarende GDR (globalt depotbevis) er tilgjengelig, har noen kapitalforvaltere nevnt at de vil se etter å anvende den prosentvise endringen til russiske børsnoterte indeksfond, eller ETFer, som en markør for yteevnen til disse posisjonene.

Hvordan har forvalterne reagert?

Morningstar-analytikere har vært i kontakt med forvaltere av rangerte globale vekstmarkedsfond angående deres tanker om markedskonsekvensene og tiltakene de har iverksatt i sine porteføljer. Det er en klar enighet om at situasjonen fortsatt er svært flytende og usikker. Sanksjonene som er pålagt Russland blir sett på som betydelige, og det kan godt komme flere. Forvaltere forblir derfor vaktsomme for eventuelle ytterliggere påvirkninger. Det er også enighet om globale inflasjonseffekter, gitt Russlands globale andel av olje- og gassproduksjoner, og potensialet for et betydelig inflasjonssjokk som kan vedvare lenger enn tidligere antatt.

Når det gjelder russiske aksjer, har forvaltere flyttet sine porteføljer i henhold til deres egne særskilte startposisjoner og synspunkter, og tilegnet seg og benyttet ny informasjon etter hvert som utviklingen kartlegger deres foreløpig usikre kurs.

De flytende omstendighetene overbeviste en fremtredende forvalter om å kutte sin russiske eierandel. Fredag 25. februar uttalte en fast talsperson for GQG Partners Emerging Markets Equity, som er vurdert til Silver i Morningstar Analyst Rating i sin aksjeklasse (clean I share class), at de har hatt en dramatisk reduksjon i eksponeringen mot Russland i år. Fondsandelen var om lag 16% av eiendelene i desember 2021, ifølge fondsopplysninger, men på den nyere datoen rapporterte selskapet at det bare hadde rundt 3,7% av eiendelene igjen i Russland.

Fondsforvalter, firmagründer og CIO Rajiv Jain fortalte investorer i en telefonkonferanse torsdag 24. februar at han reduserte fondets eksponering mot selskaper han trodde ville påvirkes mest av sanksjoner. Han oppgav ikke navnene på de spesifikke aksjene han hadde solgt. Ved utgangen av desember 2021 var russiske firmaer som Sberbank, Gazprom, Lukoil, Rosneft og TCS Group fremtredende posisjoner i porteføljen. «Markedene er åpenbart veldig volatile for øyeblikket,» sa talspersonen, «og vi vil legge til eller redusere risiko offensivt dersom behov.» Jain, en tidligere Morningstar Manager of the Year, er kjent for sin forkjærlighet for høykvalitets aksjer og årvåkne risikokontroll. Jain holder seg ofte til selskaper og sektorer i årevis, men han vil gjøre betydelige justeringer grunnet endrede økonomiske eller industrimessige forhold eller svingende verdivurderinger.

Fidelity Emerging Markets, som er vurdert til Silver i sin aksjeklasse (clean Y share class) og som forvaltes av Nick Price og Amit Goel, kom inn i krisen med en overvektig Russland-posisjon i forhold til dens MSCI Emerging Markets Index prospekt-benchmark (7,6% mot 3,3% i slutten av januar 2022). Forvalterne uttalte: «Dette var basert på våre grunnleggende, nedenfra og opp-perspektiv på individuelle aksjer og vår feilaktige antakelse om at vi ikke ville se en fullskala invasjon. Når det er sagt, følte vi at risikoen for sanksjoner var forskjøvet mot banker i stedet for eksportører, og hadde vært skiftende mot noe av fondets eksponering fra innenlandske selskaper og mot store eksportører.»

De har siden klart å kutte ned eksponeringen. Russisk aksjeeksponering utgjør nå rundt 2% og kommer gjennom fem individuelle eierandeler: Sberbank, Gazprom, TCS Group, Novolipetsk Steel og Phosagro. Av de to øverste beholdningene (Sberbank og Gazprom), uttaler Price at førstnevnte ser mer sårbar ut, ettersom «sanksjonene og den bredere utsikkerheten gjør at denne perioden sannsynligvis vil bli ekstremt utfordrende.» (Sberbanks LSE-noterte aksjer er nå suspendert). Når det gjelder Gazprom, mener han at investeringsstrategien forblir god, med en betydelig andel av kostnadene denominert i rubel, som har nådd nytt lavpunkt, mens gassprisene er på rekordhøye nivåer og fortjeneste og kontantstrømmer er på rekordnivåer.

James Syme, forvalter av Bronze-vurderte JOHCM Global Emerging Markets Opportunities, har avviket noe i tilnærmingen, noe som har redusert råvare-eksponeringen betydelig. Ved utgangen av januar var fondets allokering til Russland på rundt 4,7%, noe som representerer en overvekt på 1,4 prosentpoeng i forhold til indeksen, gjennom posisjoner i Gazprom GDR (2,3%), Sberbank GDR (1,7%) og Globaltrans GDR (0,7%). Eksponeringen har siden falt: for eksempel er Sberbank solgt, og forvalteren har i skrivende stund uttalt at porteføljen ikke hadde noen eksponering mot suspenderte verdipapirer.

Noen forvaltere kom inn i krisen med en undervektsposisjon i Russland, slik som for eksempel Silver-vurderte (clean C share class) JPM Emerging Markets, forvaltet av Leon Eidelman. Strategien har historisk sett vært undervektet i energi- og materialselskaper i forhold til indeksen. Disse navnene har en tendens til å bli unngått ettersom de er sensitive for råvarepris, og mangler derfor priskraft, og anses som lite attraktive fra et selskapsstyringsperspektiv. Ved slutten av januar var fondets eneste Russland-eksponering dets 1,1%-posisjon i Sberbank, og ved utgangen av februar hadde fondet ingen eksponering mot landet.

Sberbank, en av de mer utbredte russiske aksjene, er et av sanksjonenes største mål ettersom staten eier halvparten selskapet. Banken har klart å operere under grensene for kapitalinnhenting og gjeldssalg etter sanksjonene som ble pålagt i forbindelse med Russlands annektering av Krim i 2014 og aktiviteten i Øst-Ukraina. Restriksjonene som ble lagt frem i forrige uke, hindrer imidlertid institusjonen i å handle med amerikanske banker (europeiske banker forventes å gi lignende påbud), noe som kan påvirke dens iboende verdi, uttalte mange av forvalterne. Denne verdien kan falle ytterligere dersom banken er en av institusjonene som fjernes fra SWIFT.

Det fire-personers investeringsteamet som er i spissen for Bronze-vurderte (clean I share class) Brandes Emerging Markets Value mener imidlertid ikke nødvendigvis at verdien har blitt permanent svekket i Sberbank, ettersom det fortsatt er Russlands dominerende bank med en sterk balanse som er støttet av hovedsakelig lokale innskudd og 22% avkastning på egenkapitalen. Som et alternativ til SWIFT kan Russland ty til sitt eget betalingssystem eller Kinas nettverk. Foruten Sberbank, eide fondet et stort oljeselskap og noen lokale firmaer som burde være mindre sårbare for direkte sanksjoner, slik som teleselskapet Mobile TeleSystems, holdingselskapet Sistema og barnevareforhandleren Detskymir

Bronze-vurderte (clean S share class) Invesco Developing Market sin russiske-eierandel krympet til omtrent 4% i slutten av februar, fra 9% ved slutten av 2021. Det bratte fallet i det russiske markedet hittil i år samt beslutningene til Justin Leverenz hadde sannsynligvis like stor påvirkning på denne nedgangen. Til tross for uroen liker Leverenz fortsatt de to aksjene, som sto for 80% av fondets Russland-eksponering – Yandex og Novatek – som begge har stupt. Markedet gir det russiske internett- og e-handelsselskapet Yandex sin søkevirksomhet et ensifret pris/fortjeneste-forhold og tilskriver ingen verdi til dets andre virksomheter, slik som dets markedsledende matlevering, klassifisert reklamering, media- og logistikksatsinger, sa han den 25. februar.

I mellomtiden henter gassprodusenten Novatek, som fondet har eid i 15 år, sterke konkurransefortrinn fra sine lavkost-prosjekter for flytende naturgass i Nord-Russland og hadde en attraktiv verdivurdering allerede før krigen presset opp oljeprisene. «Selskapet har en sterk balanse og det anser vi som enestående eiendeler som vi tror vil støtte veksten i årene som kommer,» sa Leverenz.

Oddsen for at markedene blir røffere fremover er høye. Men mange gjentok denne observasjonen fra Brandes investeringsteam: «Det første markedssalget før kriger eller betydelige geopolitiske hendelser inntreffer er ofte skarpt, men … markedet ofte hentet seg inn igjen i etterkant, så det er viktig å være på vakt og ikke overreagere.»

Artikkelen er oversatt fra engelsk og ble opprinnelig publisert 04.03.2022 på morningstar.co/uk

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/A6OOX7PBSVEJ5BXDFSPKGLO72M.png)