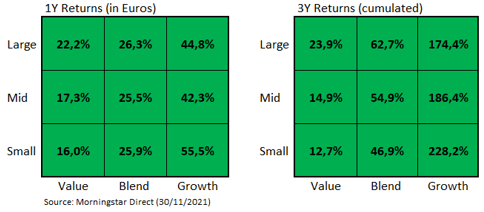

Rekordlave renter den siste tiden, massive støttekjøp, TINA, FOMO og HODL, har i ulik grad bidratt til å dytte aksjemarkedet mot nye høyder. Grafikken under viser 1- og 3-års aksjeavkastninger i Europa for hvert av segmentene i Morningstar Style Box. Vi ser at samtlige bokser er grønne, hvilket illustrerer positive avkastninger (avkastningene er i euro). Kikker vi nærmere på avkastningene, ser vi at det europeiske aksjemarkedet har gitt mye valuta for pengene de siste 3 årene, i hvert fall hva angår vekstaksjer. Men flere eksperter er enige om at denne utviklingen ikke vil fortsette inn i evigheten, og de spår at langsiktige aksjeavkastninger sannsynligvis blir et ensifret tall.

Selv om aksjemarkedet generelt vurderes som dyrt - eller luftig priset om du vil - finnes det fortsatt muligheter til å kjøpe sterkt rabatterte aksjer.

Vi har benyttet Morningstar Direct til å finne de mest underprisede aksjene i Europa, ifølge aksjeanalytikerne i Morningstar. Søket i Morningstar Direct viser at analytiker-teamet vårt dekker 281 europeiske selskaper.

Tabellen under viser topp 10 av disse europeiske selskapene med hensyn til hvor store rabatter aksjene handles til - basert på sluttkursene per 08.12.2021 i forhold til fair-value estimatene til aksjeanalytikerne i Morningstar.

Topp 10 tabellen domineres av sektorene syklisk konsum og industri, men det er ett norsk selskap i energisektoren som med et nødskrik klarte å karre til seg tiendeplassen, nemlig Subsea.

Ikke overraskende innehar alle aksjene i topp 10 tabellen 5 stjerner i Morningstar aksjerating.

Hva er Morningstar aksjerating?

Morningstar aksjerating indikerer om en aksje er underpriset (4 eller 5 stjerner), rettferdig priset (3 stjerner) eller overpriset (1 eller 2 stjerner) basert på aksjekursen i forhold til fair-value estimatet til Morningstar, justert for usikkerhet.

Adferdsøkonom i Morningstar, Sarah Newcomb, forklarer nærmere: «Morningstars analytikere tildeler fair-value estimater til aksjer basert på deres fundamentale analyse av selskapet. Morningstar aksjerating er basert på hvor langt unna aksjekursen er fra fair-value estimatet, justert for det vi kaller usikkerhet. En aksje tildeles 5 stjerner i Morningstar aksjerating hvis aksjekursen er langt lavere enn fair-value estimatet etter å ha blitt justert for usikkerhet. Tilsvarende tildeles en aksje 1 stjerne i Morningstar aksjerating hvis aksjekursen er langt høyere enn det justerte fair-value estimatet. 3 stjerner i Morningstar aksjerating tilsier at aksjen handles til en rettferdig verdi."

Morningstar aksjerating forteller altså noe om aksjekursen i forhold til fair-value estimatet til Morningstar. Men det betyr ikke at 5-stjerners aksjer er «gode» og 1-stjerners aksjer er "dårlige". Et solid selskap kan for eksempel tildeles 1 stjerne fordi aksjen handles til langt over fair-value estimatet til Morningstar. Tilsvarende kan et mindre solid selskap tildeles 5 stjerner fordi aksjen handles til langt under fair-value estimatet.

Du kan lese mer om Morningstars guide til aksjeinvestering her.

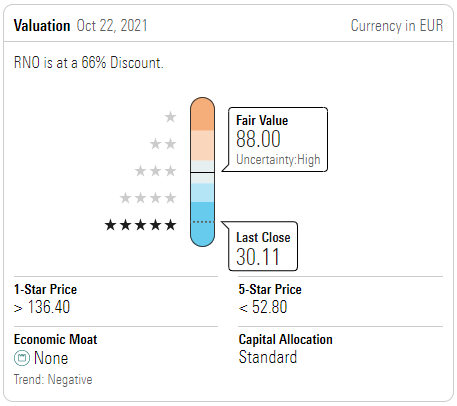

Renault SA

Renault er et fransk bilmerke. Renault har en global allianse av bilproduksjon, finansiering og salgsvirksomhet. Totalt salgsvolum for Renault-Nissan-Mitsubishi-alliansen i 2020 på 7,8 millioner biler gjør alliansen til den tredje største kjøretøygruppen i verden, bak Toyota på 9,5 millioner og Volkswagen med 9,3 millioner solgte kjøretøy.

Vi har nylig hevet vårt fair-value estimat for Renault-aksjen til EUR 88 fra EUR 86 på grunn av tidsverdien av penger siden vår siste oppdatering. Vårt fair-value estimat tar i betraktning den pågående snuoperasjonen, men inkluderer en COVID-19-omvei som forårsaket et fall på 23 % i 2020-inntekter etterfulgt av en databrikke-utfordring som førte til 1 % nedgang i 2021, men en bedring til mer normalisert global etterspørsel etter lette kjøretøy i 2023.

Richard Hilgert, Senior aksjeanalytiker i Morningstar.

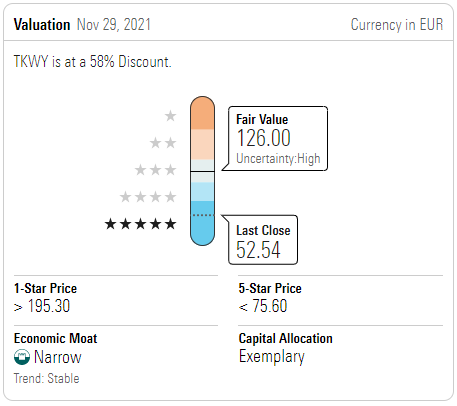

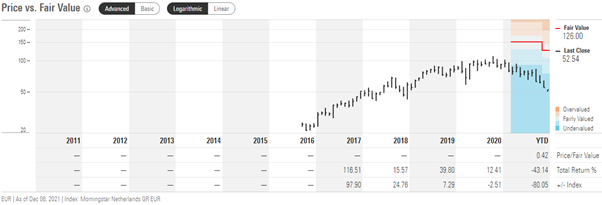

Just Eat Takeaway.com NV

Just Eat drifter en online markedsplass som forbinder restauranter med brukere i Europa og Nord-Amerika. Just Eat opererer hovedsakelig som en bestillingsmarkedsplass, selv om selskapet også tilbyr levering på døren. Selskapet er et resultat av sammenslåingen av Just Eat Plc og Takeaway.com NV tidlig i 2020. Selskapet hadde nærmere 60 millioner aktive brukere på sin plattform og genererte inntekter på rundt 2 milliarder euro og en brutto vareverdi på 13 milliarder euro. Med unntak av USA, etter det nylige oppkjøpet av Grubhub, er selskapets største geografiske tilstedeværelse målt i inntekter i Storbritannia, Tyskland, Canada og Nederland.

Vi nedjusterer vårt fair-value estimat for Just Eat til EUR 126 per aksje, tilsvarende en nedjustering på cirka 17%. Nedjusteringen er som en følge av den siste utviklingen og ved å ta høyde for mer investeringer i egen levering, salg og markedsføring, og en forverret markedsposisjon for Grubhub som vil kreve betydelige investeringer for å gjenvinne markedsandeler.

Ioannis Pontikis, Aksjeanalytiker i Morningstar.

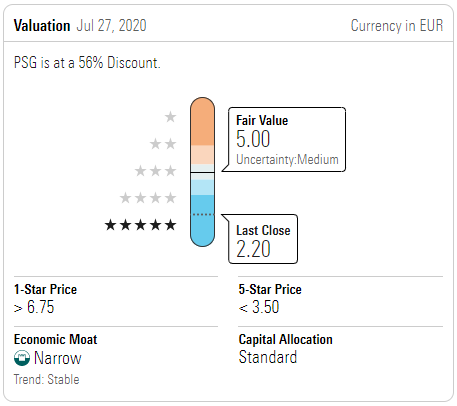

Prosegur Compania De Seguridad SA

Prosegur er børsnotert i Spania og er et av de største sikkerhetsselskapene i verden. Selskapets virksomhet er mer fokusert på fremvoksende markeder enn konkurrentene Brinks, G4S og Securitas, med over to tredjedeler av inntektene fra disse regionene, spesielt Latin-Amerika. Prosegur skiller seg også ut ved at mye av inntektene og driftsoverskuddet kommer fra kontanttransporttjenester - det vil si kontanter som transporteres i pansrede biler - samt tilleggstjenester som minibankadministrasjon, kontanttelling og avstemming.

Vi opprettholder vårt fair-value estimat på EUR 5 per Prosegur-aksje. Herfra modellerer vi en organisk inntektsvekst på mer enn 7 % gjennomsnittlig over vår eksplisitte prognoseperiode. Dette er hovedsakelig drevet av vekst i Latin-Amerika, som vi har redusert fra tosifret vekst til middels ensifret vekst i løpet av den 10-årige prognoseperioden. Mens overordnet vekst i Latin-Amerika har vært svak de siste fire årene, i gjennomsnitt i underkant av 1 %, er dette tallet i stor grad skjøvet i negativ retning på grunn av valutabevegelser; ekskluderes valutabevegelser har den organiske vekstraten for regionen i gjennomsnitt vært over 15 %.

Michael Field, Senior aksjeanalytiker i Morningstar.

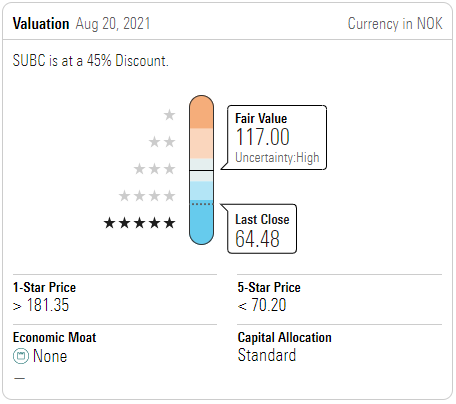

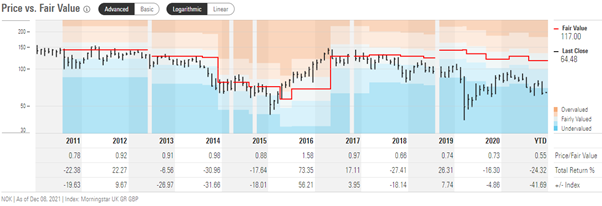

Subsea 7 SA

Subsea er en global leder innen leveranse av offshore-prosjekter og -tjenester for energiindustrien.

Vårt fair-value estimat for Subsea holdes uendret på NOK 117 per aksje, som er sterkt drevet av våre forventninger til de globale utviklingskostnadene for olje og gass. Generelt tror vi at disse utgiftene vil holde seg under gjennomsnittsnivåene i forrige syklus (2012 til 2014). Økningen av lavkost amerikansk skiferolje- og gassproduksjon har redusert behovet for å utvikle dyrere kilder til olje- og gassproduksjon, og dermed ført til bærekraftig lavere utgifter sammenlignet med tidligere nivåer.

Preston Caldwell, Senioranalytiker i Morningstar.

Vi påminner om at denne opplistingen av enkeltaksjer ikke er en anbefaling om kjøp, da hver enkelt investor har ulik risikoprofil og forventning til fremtidig avkastning. Det anbefales alltid å snakke med en profesjonell investeringsaktør eller finansrådgiver før du investerer eller gjør endringer i din investeringsstrategi.