I en spalte fra juli 2018 foreslo jeg at de som kunne reise tilbake i tiden burde kjøpe Berkshire Hathaway (BRK.A) aksjer i 1975 for 1000 dollar. Den aksjeposisjonen ville hatt en verdi på 7,5 millioner dollar i dag. Det fikk meg til å tenke: Hvordan framsto BRK sine aksjer på den tiden?

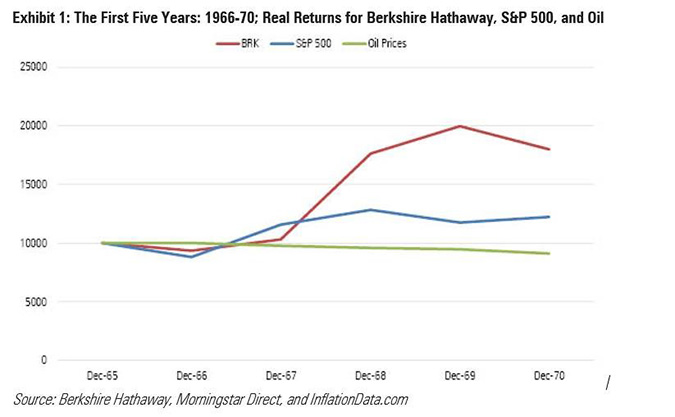

Warren Buffett tok kontroll over BRK i mai 1965. Diagrammet nedenfor viser verdien av en investering på 10 000 dollar i BRK de neste fem kalenderårene etter at Buffett tok over, fra 1966 til 1970. For sammenligningens skyld inkluderte jeg S&P 500 indeksen og prisendringen på et fat råolje. (De to sistnevnte investeringene er teoretiske: det var ingen tracker-fond, og oljefat kom med lagringskostnader). Alle tall er justert for inflasjon.

S&P 500 hadde en beskjeden ledelse etter to år, men i 1968 steg BRK 70% og så seg aldri tilbake. BRK var mer volatil enn indeksen, men volatiliteten gikk i riktig retning. Oljeprisen derimot, gikk sakte nedover. Hvert år økte råoljen litt i nominelle termer, men falt i verdi når man hensyntok inflasjonen. Dette var fem år med (riktignok beskjedne) tap.

Hvis investorene ble tvunget til å velge mellom de tre alternativene på det tidspunktet, uten å få mer informasjon enn den historiske avkastningen, ville nok sannsynligvis de fleste valgt BRK. Selskapet hadde riktignok kun en femårig historie under den daværende ledelsen, og det være investert i BRK-aksjen var mer risikofylt enn å eie en indeks, men den høye avkastningen overgikk det faktumet. Råoljen kunne selvfølgelig lett utelukkes.

Berkshire Hathaway på 1970-tallet

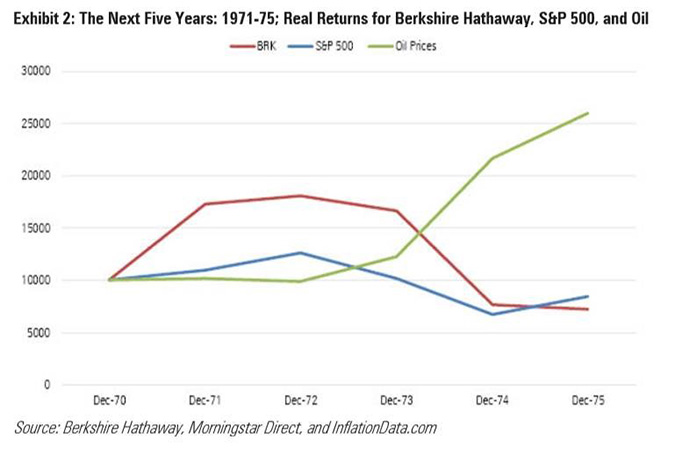

Vi spoler frem de neste fem årene og ser at ting endret seg. BRK begynte der den hadde sluttet i forrige graf, med en prisstigning på 73% i 1971. Så inntraff kollapsen. Etter en liten gevinst i 1972, falt BRK moderat nedover det neste året. I 1974 tapte BRK hele 54% av verdien, og avsluttet perioden med tap. Fra januar 1971 til desember 1975 presterte Warren Buffett å omgjøre 10 000 dollar til mindre enn 7 200 dollar, hensyntatt inflasjon. Oraklet fra Omaha? Ja, særlig. Mer som tullingen fra Nebraska.

S&P 500 presterte ikke så veldig mye bedre, men i det minste endte den over BRK og med mindre (men fortsatt betydelig) turbulens. I mellomtiden gikk det fantastisk med råoljen. Etter ytterligere to års krusing, steg den markant i perioden 1973 til 1975, og omgjorde en hypotetisk investering på 10 000 dollar til nesten 26 000 dollar. Råoljen fullførte perioden med en høyere verdi enn de to andre til sammen.

Denne korte fortellingen er en glede for motsykliske investorer. Vinneren i den første femårsperioden ble taperen i den neste perioden, og den som først var taperen ble vinneren. Den mellomste investeringen, S&P 500, forble på samme pallplass. Det andre diagrammet (Exhibit 2) adresserer direkte det innledende spørsmålet om hvordan BRKs aksje så ut for investorene i 1975: farlig. Dette selskapet kunne tape penger på et blunk – og det gjorde de.

Det store bildet

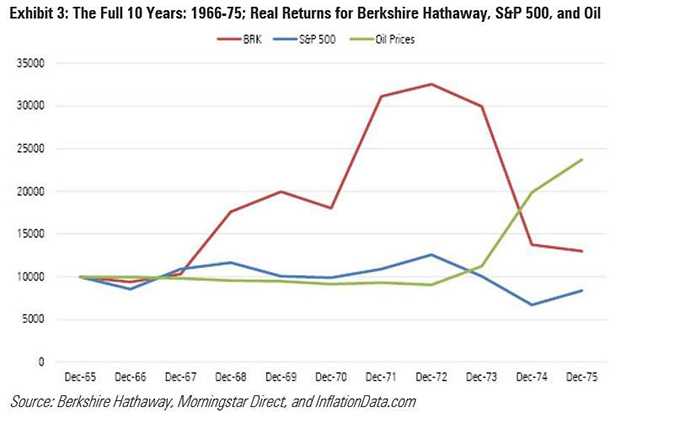

1975-investorene var selvfølgelig ikke begrenset til kun fem års data. De hadde ikke bare informasjon om hva som skjedde i løpet av den andre halvdelen av tiåret, som vi ser i det andre diagrammet (Exhibit 2), men også tilgang til hva som skjedde den første halvdelen (Exhibit 1). En kombinasjon av de to diagrammene, altså å undersøke hele den totale 10-årsperioden, vil nok føre til bedre innsikt.

Men det er nok ikke helt realiteten. I tiårsperioden fikk BRK et beskjedent overskudd på litt over 2% (30% kumulativt), mens S&P 500 tapte penger. Aggressive investorer hadde muligens valgt BRK fremfor en markedsportefølje. På den annen side, hoppet BRKs aksjer kraftig opp og ned, nok til å gjøre S&P 500 til det overlegne valget for risikobevisste kjøpere.

Sluttpoenget er at etter 10 år med Buffetts ledelse, antydet BRKs aksjemarkedsresultater få hint om Buffetts genialitet. Ja, BRK hadde økt to ganger med mer enn 70% i et kalenderår, men det beste resultatet blant de åtte gjenværende årene var en gevinst på 13%, og selskapet hadde tapt penger ved fem av disse anledningene. I dag regnes BRK å være det nærmeste man kommer en investeringsmaskin, som stiger i verdi år etter år, tiår etter tiår. Slik var det ikke med BRK-aksjen før i tiden.

Hvorfor bokført verdi er viktig

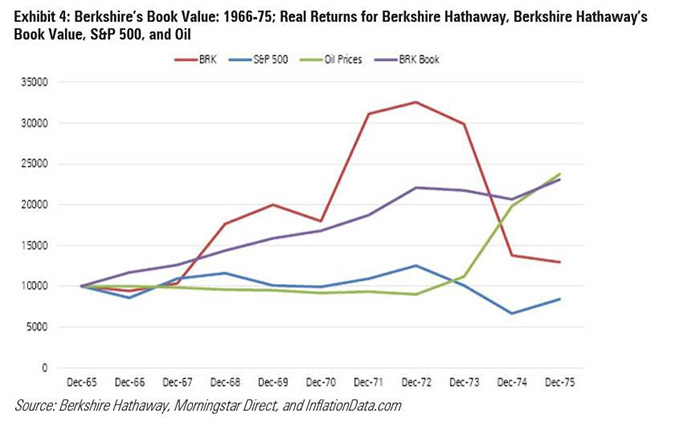

Det var imidlertid en ledetråd for de observante, nemlig selskapets bokførte verdi. Investorer kan selvfølgelig ikke kjøpe den bokførte verdien til selskapet; de må i stedet investere i selskapets børsnoterte aksjer, i forventning om at selskapets aksjekurs på sikt vil bevege seg i takt med dens bokførte verdi. Det har faktisk skjedd med BRK, som på 50-årsjubileet rapporterte en 21,6% årlig nominell gevinst i aksjekursen og 19,4% vekst i bokført verdi. (S&P 500 var på 9,9%).

Over kortere perioder kan imidlertid aksjen frigjøre seg fra den bokførte verdien. Det var absolutt tilfellet for BRK. Det siste diagrammet i denne artikkelen gjentar diagrammet i Exhibit 3, men med en egen kurve for den faktiske endringen i BRKs bokførte verdi. Denne gangen har vi en vinner! Den lilla linjen med bokført verdi slår de tre alternativene soleklart. Den har den desidert mest stabile ytelsen og er bare et hårstrå fra å ha den høyeste kumulative gevinsten.

Leksjoner fra denne gjennomgangen:

1) Ikke ta beslutninger basert på fem års avkastning. Du visste det kanskje allerede, men det er verdt å påpeke at mange fondshandler fortsatt drives av femårsresultater.

2) Tiårige summer er bedre, men fortsatt ikke helt fullkomne. Fra 1966 til 1975 så den mest suksessrike investeringsforvalteren i de børsnoterte markedene helt vanlig ut. Det var riktignok hans verste 10-årsperiode; alle andre tidlige tiår ville gitt ulike konklusjoner. Men igjen, Buffett har vært den aller beste. Dårligere forvaltere ville opplevd flere nedturer.

3) Veksten i bokført verdi ga en bedre indikasjon på Buffetts kvalitet enn utviklingen i aksjekursen. Denne innsikten kan nok dessverre ikke videreføres, ettersom Berkshire Hathaway ikke er strukturert slik som andre investeringsfond. Selskapet beregner en bokført verdi, mens investeringsfondene ikke gjør det. (NAV - Net asset value - har visse deler som er like, men det er allikevel ikke helt sammenlignbart). Men, men. Ikke alle funn kan generaliseres.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NYUEHSFI4BDCJPQZJ76HH4PKSM.jpg)