COVID-19-pandemien vil reversere globaliseringen. For noen er det en spådom, for andre en ambisjon. Virusets raske spredning, fra Wuhan i Kina til over hele kloden, markerte skjørhetene i en sammenkoblet verden. Å vende innover, øke selvforsyningen, redusere avhengigheten av globale koblinger er sannsynlige responser.

Mens globale flyreiser stoppet helt opp i 2020, ser det ikke ut til at forretningsvirksomhet har blitt mindre global. Det er konklusjonen når man undersøker inntektsmiksen for børsnoterte selskaper, aggregert opp på indeksnivå.

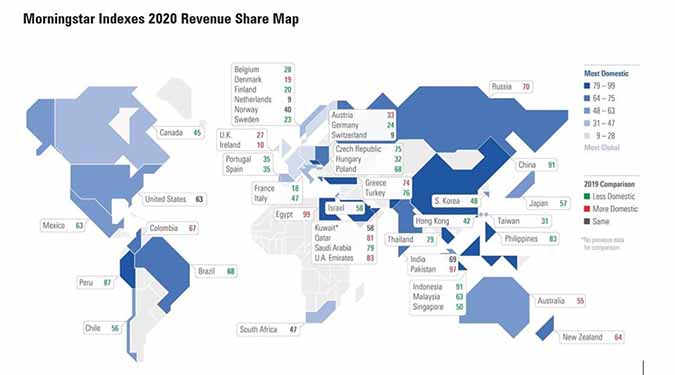

Verdenskartet over viser andelen av inntekter som er tjent innenlands for 49 markeder over hele verden, representert ved Morningstar landsindekser. Estimater basert på årsrapportdata fra 2020 viser at bare 13 land ble mer innenlands-fokuserte i 2020. 29 markeder ble mer globaliserte, der andelen inntekter som ble generert utenlands økte mellom 2019 og 2020. Nesten alle asiatiske markeder økte utenlandsinntektene i 2020, til tross for deres pandemi-relaterte nedstengninger. Morningstar US Market indeksen tjente 63% av inntektene innenlands både i 2019 og 2020, noe som gjør det til et av flere land hvis inntektsfordeling ikke endret seg i løpet av pandemien.

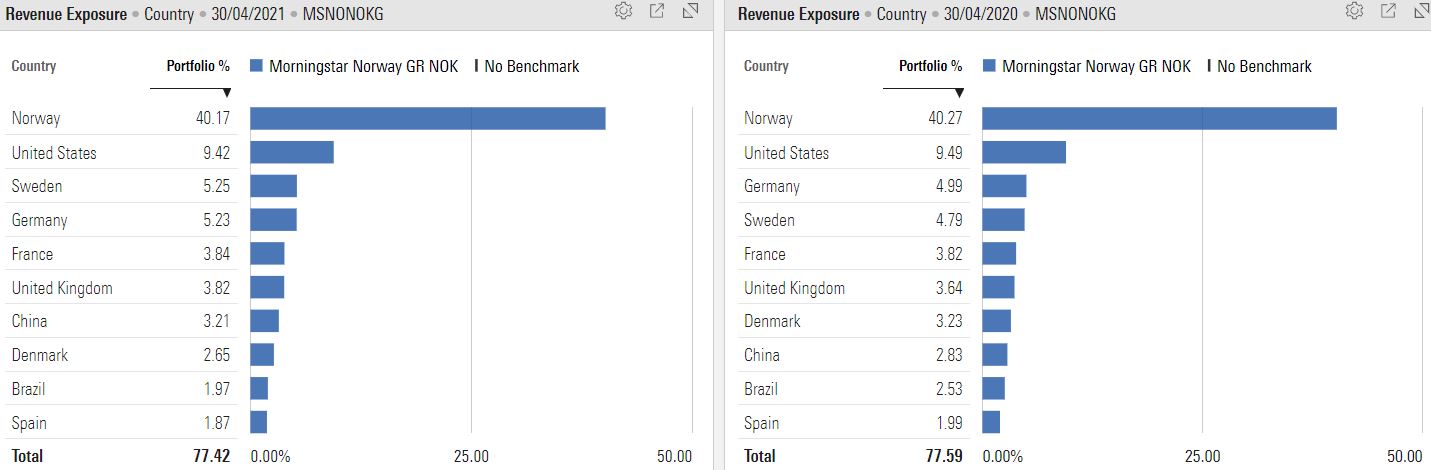

For Norge var inntektseksponeringen innenlands på 40% i 2020, omtrent helt identisk som i 2019. Illustrasjonen under viser de 10 landene med høyeste inntektseksponeringer i Morningstar Norge indeksen i 2020 (til venstre) og i 2019 (til høyre).

Nesten alle asiatiske markeder økte utenlandsinntektene i 2020, til tross for deres pandemi-relaterte nedstengninger. Morningstar US Market indeksen tjente 63% av inntektene innenlands både i 2019 og 2020, noe som gjør det til et av flere land hvis inntektsfordeling ikke endret seg i løpet av pandemien.

En titt på verdens største selskap

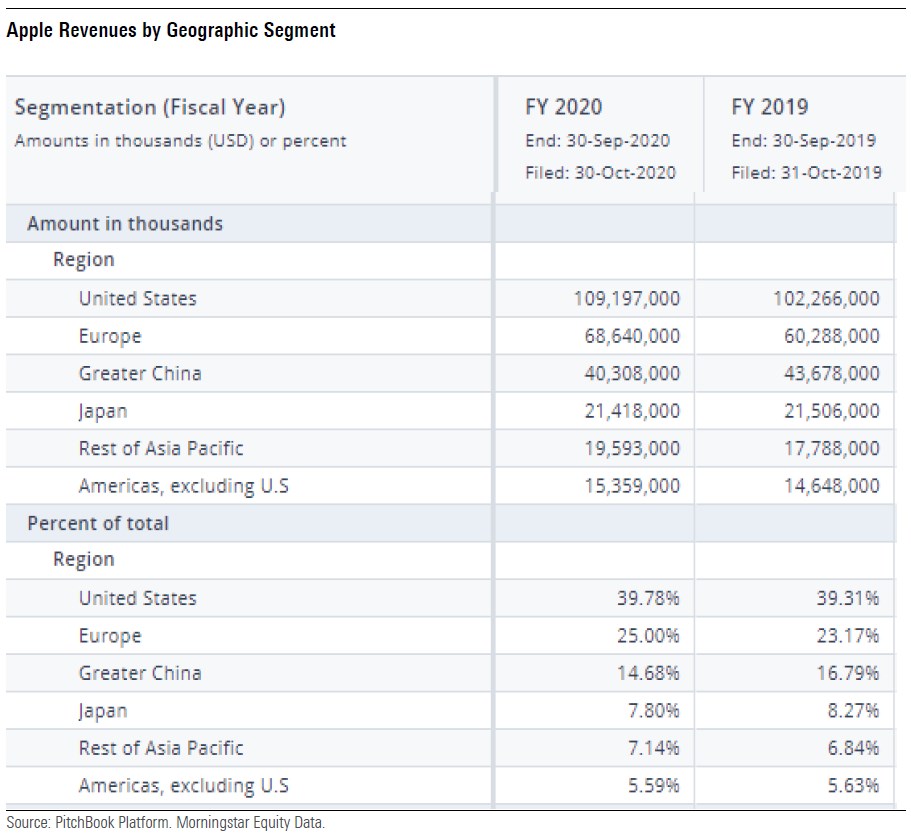

La oss se ta en titt på Apple (APPL)- verdens største børsnoterte selskap - for å forstå tallene. Apple rapporterte en 40/60 inntektsfordeling mellom USA og resten av verden iht. den siste 10K-rapporten. Denne inntektsfordelingen er nesten uendret fra regnskapsåret som ble avsluttet i september 2019. Mens Apples andel av inntektene fra Kina og Japan gikk noe ned i 2020, ble dette oppveid av en økning i inntektsandelen fra Europa og resten av Asia.

Mange av de andre største beholdningene i Morningstar US Market indeksen er også globale. Facebook (FB) og Alphabet (GOOGL) ligner Apple mht. inntekter ved at de også tjener mesteparten av inntektene utenfor USA. Mens Microsoft (MSFT) og Amazon.com (AMZN) tjente henholdsvis 51% og 70% av inntektene fra USA. Disse globale aktørene motveies av store indeksbeholdninger som United Health (UNH) og Home Depot (HD), som fikk mer enn 90% av inntektene fra USA.

Teknologirelaterte selskaper har en tendens til å være spesielt globale, så teknologisektorens ekspanderende markedsandel påvirker den geografiske inntektsmiksen på indeksnivå. Helsevesen, en annen global sektor, bidrar til utenlands-fokuset for Danmark og Sveits. Sektorer som finansielle tjenester, forsyninger og telekom pleier å være langt mer innenlands-fokuserte. Sektorvekter hjelper til med å forklare den innenlandske retningen til mange fremvoksende markeder, som Egypt, Peru og De forente arabiske emirater. Bankene i Canada og Australia økte disse markedene innenlands selv om deres naturressursfokuserte selskaper er globale.

Et mer globalt Brasil og Asia, et mindre globalt Russland og Australasia, men liten dramatisk forandring

Brasils marked ble betydelig mer globalt i 2020 og falt til 68% innenlands fra 77% i 2019, basert på estimater fra selskapsrapporter. Hva skjer? Jernmalm-selskapet Vale (VALE) og olje- og gasselskapet Petrobras (PBR), som til sammen representerer omtrent 20% av Morningstar Brasil indeksen sin markedsverdi, opplevde begge en nedgang i sine andeler av innenlands-inntekter.

Dette skyldes utvilsomt Brasils kamp med Covid. Pandemien har herjet landet og forårsaker at økonomien ble redusert med mer enn 4% i 2020 og arbeidsløsheten klatret til over 14%. Vale rapporterte at andelen av inntektene fra Kina økte fra 48,55% i 2019 til 57,82% i 2020. Til tross for at Kina var kilden til viruset, vokste faktisk Kinas økonomi i 2020, hvilket medførte økt etterspørsel etter råvarer for å produsere stål.

BHP (BHP), den australske gruvekjempen, så også en økning i inntekter fra Kina, selv om det australske aksjemarkedet som helhet ble mer innenlandsk i 2020, det samme gjorde New Zealand. Dette økte innenlands-fokuset henger sammen med tiltakene begge landene har tatt for å isolere seg fra pandemien. Russland ble også mer innenlands i 2020, sannsynligvis som en effekt av sanksjoner som undergraver globale inntekter for noen russiske virksomheter.

Over Asia ble de fleste markeder mer globale. Japan, Kina, Korea, Hong Kong, Taiwan, Singapore, Indonesia, Malaysia, Thailand, Filippinene så alle en økning i andelen av inntekter fra utlandet i 2020. India endret seg ikke. Bare Pakistan og et par markeder i den persiske gulfen ble mer innenlands.

Hva betyr alt dette for investorer?

Globaliserte inntektsstrømmer er enda en grunn til at investorer bør skille mellom økonomien og aksjemarked til et land. En av de store investeringsleksjonene i 2020 er at de to kan bevege seg i motsatt retning. Selv om nasjonale aksjemarkedsindekser ofte blir sitert som barometre for landenes økonomiske helse, er markedene en samling av veldig spesifikke selskaper som er påvirket av en rekke krefter; makro og mikro, lokale og globale.

Dette gjelder spesielt europeiske markeder.s Nederland, Sveits, Irland, Danmark, Frankrike, Finland, Sverige, Tyskland, Storbritannia og Belgia tjener alle 70% eller mer av inntektene i utlandet. Morningstar Frankrike indeksen, for eksempel, er neppe en god pekepinn for den franske økonomien. Produsent av luksusvarer, Luis Vuitton Moet Hennessey (LVMH) , det største offentlige selskapet i Frankrike, genererer mer enn én tredjedel av sine inntekter fra Asia og omtrent en fjerdedel fra det amerikanske markedet. Farmasiselskapet Sanofi (SAN), det nest største franske selskapet, rapporterer USA som sitt største marked.

Det britiske aksjemarkedet gjenspeiler allerede "Global Britain" etter Brexit. Bare 27% av inntektene genereres innenlands. Morningstar anslår at omtrent 23% av inntektene i Storbritannia kom fra USA i 2020, 17% fra fremvoksende markeder i Asia og 12% fra eurosonen.

Verdens mest innenlandske aksjemarkeder tilhører fremvoksende økonomier med store befolkninger, spesielt Egypt, Pakistan, Indonesia og Kina. India er et unntak fra denne regelen, da landet er langt mer globalt enn Kina og andre land. Dette skylder IT-tjenesteleverandører som Infosys (INFY) og Tata Consultancy Services (532540), som begge tjener mesteparten av inntektene i utlandet, hovedsakelig i USA og Europa.

Globaliserte inntektsstrømmer har av noen blitt nevnt som en årsak til å unngå å investere internasjonalt. Hvis innenlandske selskaper driver virksomhet over hele kloden, teller ikke det som geografisk diversifisering? Globaliseringen har bidratt til høyere korrelasjoner mellom aksjemarkeder over hele verden.

Men en investor med betydelige skjevheter mot hjemlandet (home country bias) begrenser alternativene og unngår store investeringsmuligheter — selskaper som til og med kan bli markedsledere i det nasjonale markedet til investoren. For eksempel, en amerikansk investor som ikke eier Novo Nordisk (NOVO) fra Danmark, går glipp av en av lederne innen diabetesterapier som betjener det amerikanske markedet, mens Taiwan Semiconductor (TSM) er en ledende chipleverandør til USA. Faktisk økte Taiwan Semiconductor inntektene i USA fra 59% til 61% i 2020.

Selskapsdata fra 2020 støtter ikke synet på tilbakegang av globaliseringen. For investorer er det fortsatt viktig å tenke globalt.

Index-level data is as of 30 April 2021, based on the most recent corporate filings, typically 2020 annual reports. Company-level revenue data represents 99.4% of global market capitalization across developed and emerging markets. Data has been collected for 7,311 of the 7,391 constituents of the Morningstar Global Markets Index, of which the individual country indexes are carve-outs.

Disclosure: Morningstar, Inc. licenses indexes to financial institutions as the tracking indexes for investable products, such as exchange-traded funds, sponsored by the financial institution. The license fee for such use is paid by the sponsoring financial institution based mainly on the total assets of the investable product. Please click here for a list of investable products that track or have tracked a Morningstar index. Morningstar, Inc. does not market, sell, or make any representations regarding the advisability of investing in any investable product that tracks a Morningstar index.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/YFRKCZPVJNDLRMNXV4Z7H4IX6E.jpg)