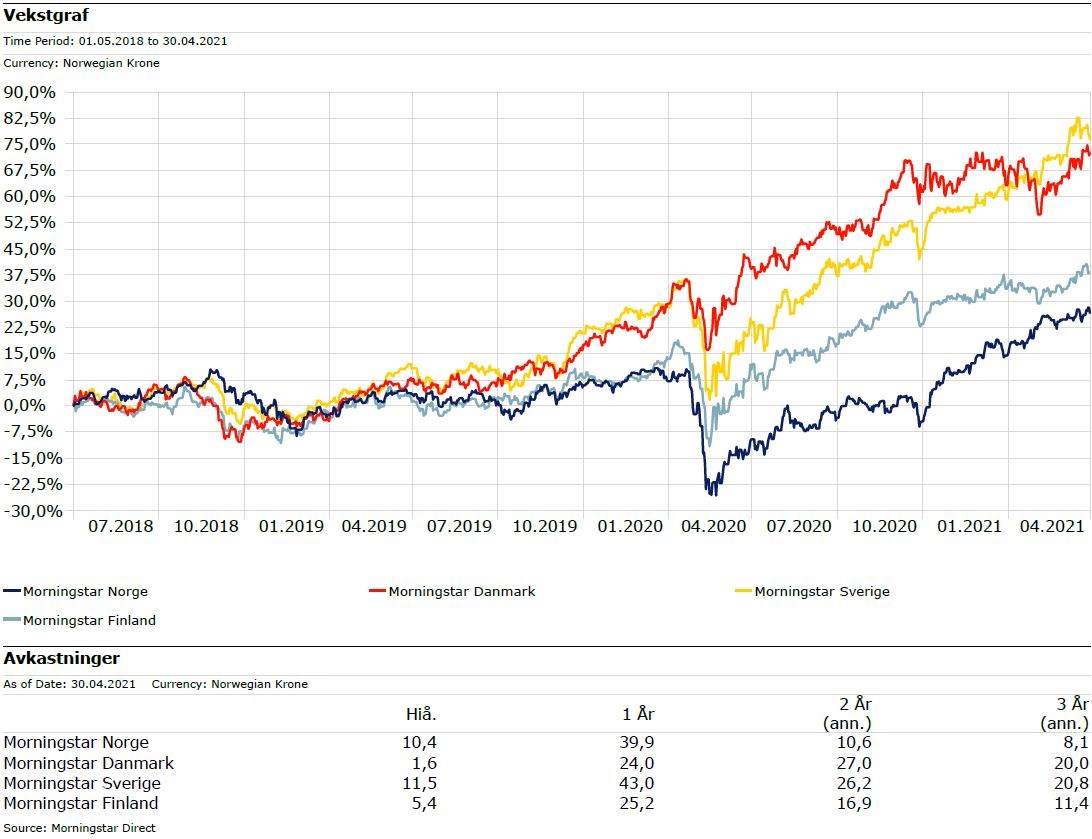

De nordiske aksjemarkedene er på rekordhøye nivåer og mange begynner kanskje å lure på hvor mye høyere markedene kan gå. Grafene under viser utviklingene for aksjemarkedene i Norge, Sverige, Danmark og Finland. Avkastningene har vært ekstraordinært sterke det siste året. For eksempel har Morningstar Norge-indeksen lagt på seg hele 39,9% fra 1. mai i fjor (mørkeblå graf).

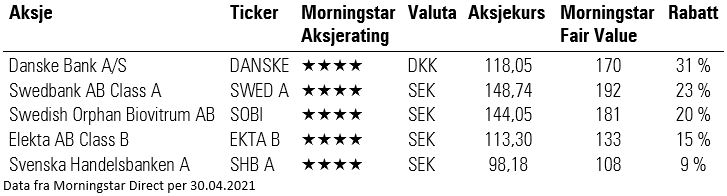

I oktober 2020 fant vi 9 nordiske aksjer som ble handlet lavere enn Fair Value ifølge analytikerne i Morningstar – samtlige 9 aksjer hadde 4 stjerner i Morningstar aksjerating. Vi har gjort et nytt søk i Morningstar Direct og denne gangen fant vi 5 nordiske aksjer som handles lavere enn Fair Value (rettferdig verdi) ifølge analytikerne i Morningstar, basert på aksjedata per 30.04.2021. Nedgangen fra 9 til 5 underprisede nordiske aksjer vitner om at det nordiske aksjemarkedet vurderes som dyrere i dag enn i oktober 2020.

Analytikerne i Morningstar tildeler en aksje fra 1 til 5 stjerner i Morningstar aksjerating basert på om de mener aksjen er overpriset (1 eller 2 stjerner i Morningstar aksjerating), rettferdig priset (3 stjerner i Morningstar aksjerating) eller underpriset (4 eller 5 stjerner i Morningstar aksjerating) i forhold til aksjens estimerte Fair Value.

5 nordiske aksjer til rabatterte priser

Listen under viser de 5 underprisede aksjene vi har identifisert, og aksjene handles til en rabatt mellom 31% og 9% i forhold til Fair Value-estimatene til Morningstar sine analytikere.

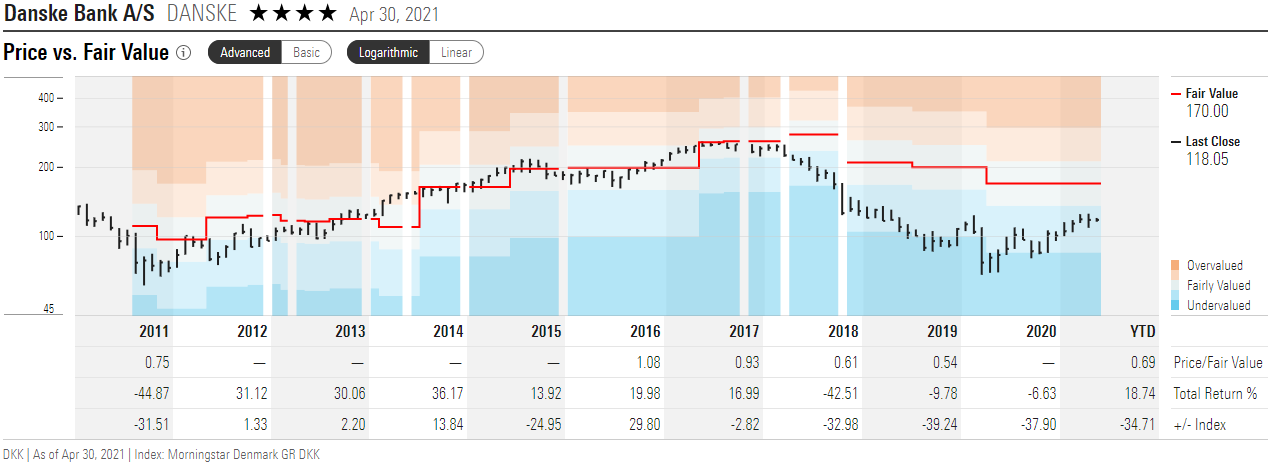

Danske Bank

Danske Bank er den mest underprisede aksjen på listen og handles til en rabatt på 31% i forhold til Fair Value-estimatet. Danske Bank styres stabilt og konservativt og har en god ekspansjonsstrategi i Norden, ifølge Niklas Kammer, analytiker i Morningstar. Kammer poengterer allikevel at: «usikkerhet rundt bøter relatert til de EUR 200 milliarder potensielt falske transaksjonene som strømmet gjennom den estiske filialen fra 2007 til 2015 legger et betydelig press på aksjekursen». Men Morningstar-analytikerne opprettholder Fair Value-estimatet på DKK 170 per aksje, hvilket tilsier en rabatt på 31% i forhold til aksjekursen per 30.04.2021. Merk at det er knyttet veldig høy usikkerhet til Fair Value-estimatet for Danske Bank-aksjen, ifølge analytikerne i Morningstar.

Skalaen for usikkerhet er: lav, middels, høy, veldig høy, og ekstrem.

Illustrasjonen under viser hvordan aksjekursen til Danske Bank (svarte streker) har beveget seg i forhold til Fair Value-estimatet (rød strek). Vi ser at aksjen handles til en rabatt, ifølge Morningstar sin vurdering, fordi aksjekursen ligger under Fair Value-estimatet. Videre ser vi at denne rabatten skrumper inn fordi aksjekursen har beveget seg nærmere Fair Value-estimatet de siste 6 månedene. I vår forrige undersøkelse per 22.10.2020 ble Danske Bank-aksjen handlet til DKK 91,7 tilsvarende en rabatt på hele 46%.

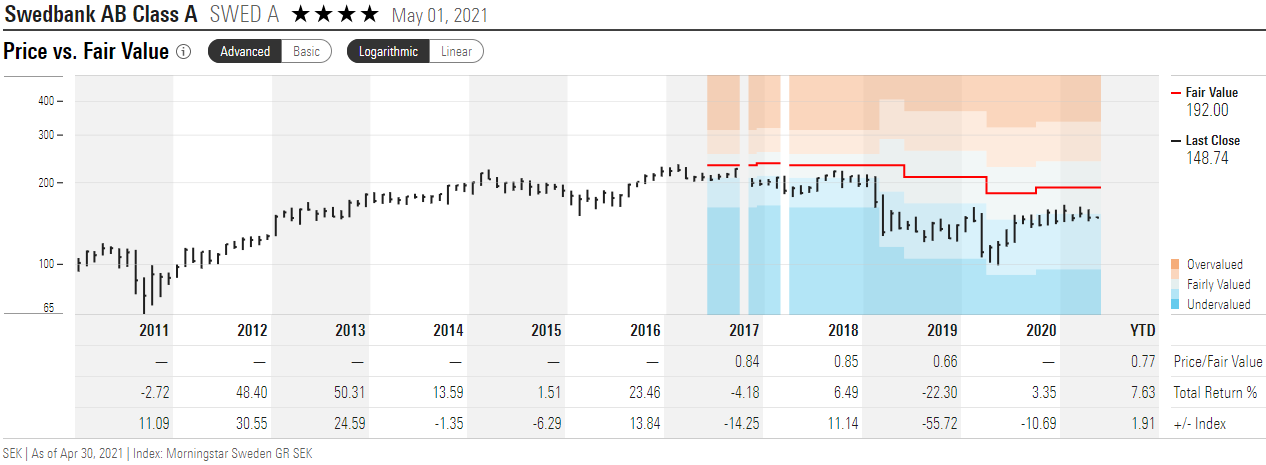

Swedbank

Swedbank rapporterte et solid resultat for første kvartal 2021 med en egenkapitalavkastning på 12,8%. Swedbank har en sterk kapitalisering, ifølge Morningstar-analytiker Niklas Kammer. Han påpeker imidlertid om mulige skjær i sjøen: «Rapporter om mistenkelige pengestrømmer som en del av rundt EUR 135 milliarder i bruttotransaksjoner fra utenlandske kunder det siste tiåret, og enda viktigere håndteringen av nevnte transaksjoner, veier tungt på bankens utsikter på kort til middels sikt. Ikke bare kan banken potensielt få betydelige bøter, skandalen tar fokus bort fra Swedbanks kjernevirksomhet og investeringer inn i fremtiden.» Allikevel opprettholdes Fair Value-estimatet på SEK 192 per aksje, hvilket tilsier en rabatt på 23%. Merk at det er knyttet veldig høy usikkerhet til Fair Value-estimatet for Swedbank-aksjen, ifølge analytikerne i Morningstar.

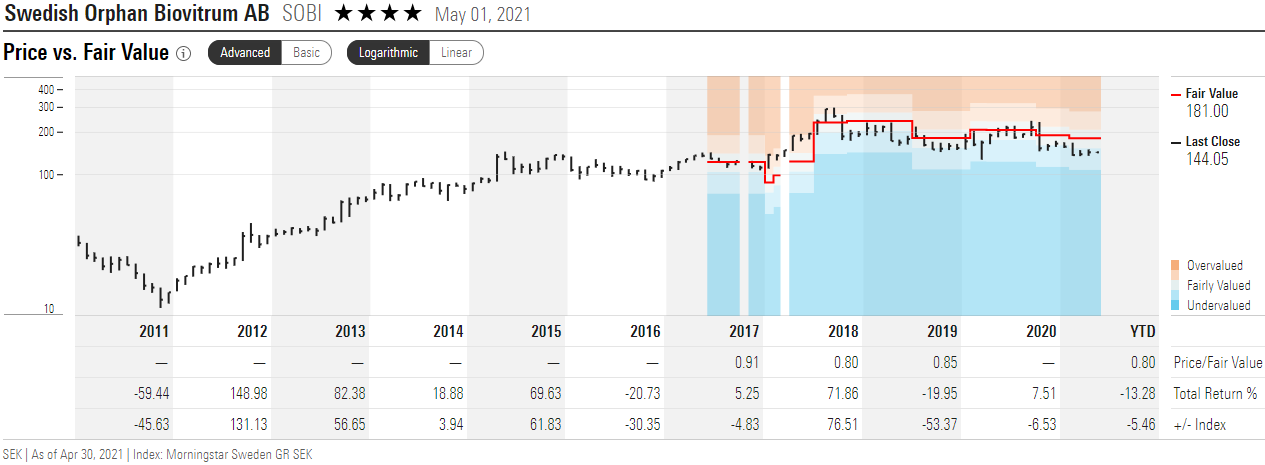

Swedish Orphan Biovitrum

Swedish Orphan Biovitrum (Sobi) ser ut til å ta de riktige stegene for å diversifisere og øke den langsiktige veksten, sier Karen Andersen, Sector Strategist i Morningstar. Sobi benytter seg av oppkjøp og samarbeid for å opparbeide konkurransefordeler innen hematologi og immunologi. Selskapet har nylig inngått avtaler om å skaffe seg rettigheter til immunologiske medikamenter (Astras Synagis og nirsevimab, Novimmunes Gamifant, Apellis' pegcetacoplan) og nye hematologiske medikamenter (Dovas Doptelet) som bidrar til å styrke de langsiktige vekstutsiktene til Sobi, sier Andersen. Fair Value-estimatet er på SEK 181, nedjustert fra SEK 190 i februar 2021 etter å ha justert de kortsiktige prognosene for ytterligere motgang innen hemofili samt press på marginene, informerer Andersen. Sobi handles til en rabatt på 20%. Merk at det er knyttet høy usikkerhet til Fair Value-estimatet for Sobi-aksjen, ifølge analytikerne i Morningstar.

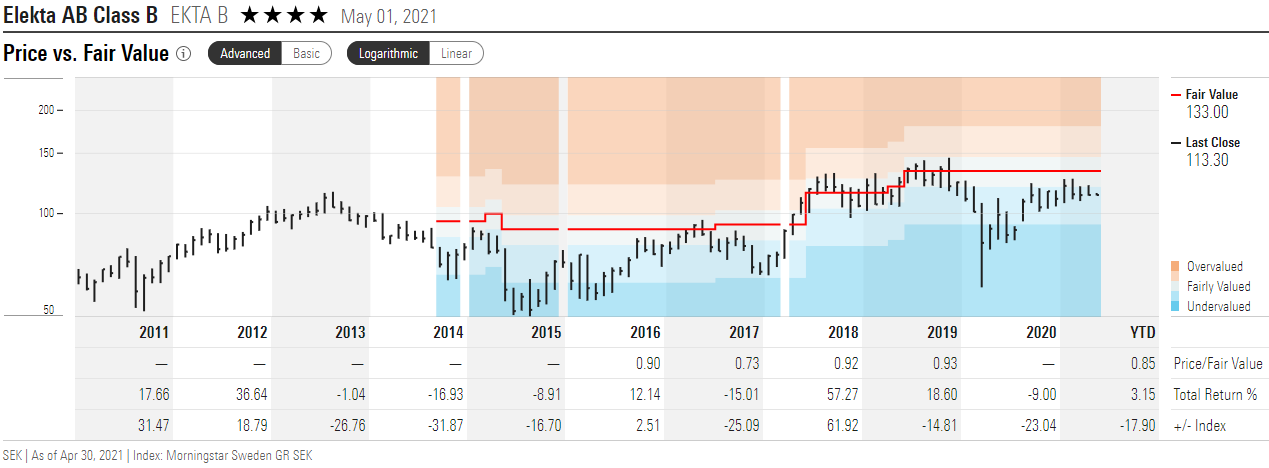

Elekta

Elekta er det eneste selskapet i denne artikkelen som har Wide Economic Moat, det vil si langsiktige konkurransefordeler i mer enn 10 år fremover ifølge analytikerne i Morningstar. Konkurransefordelene til Elekta skyldes at det bare er noen få selskaper som er involvert i radioterapi, hvor Elekta og Varian står for den største andelen av alle nye installasjoner, ifølge Morningstar analytiker Alex Morozov. Det forventes at Elekta vil oppnå sterke salg i løpet av det neste tiåret som en følge av økende etterspørsel etter radioterapi, sier Morozov. Fair Value-estimatet er på SEK 133 per aksje og Elekta handles derfor til en rabatt på 15%. Merk at det er knyttet middels usikkerhet til Fair Value-estimatet for Elekta-aksjen, ifølge analytikerne i Morningstar.

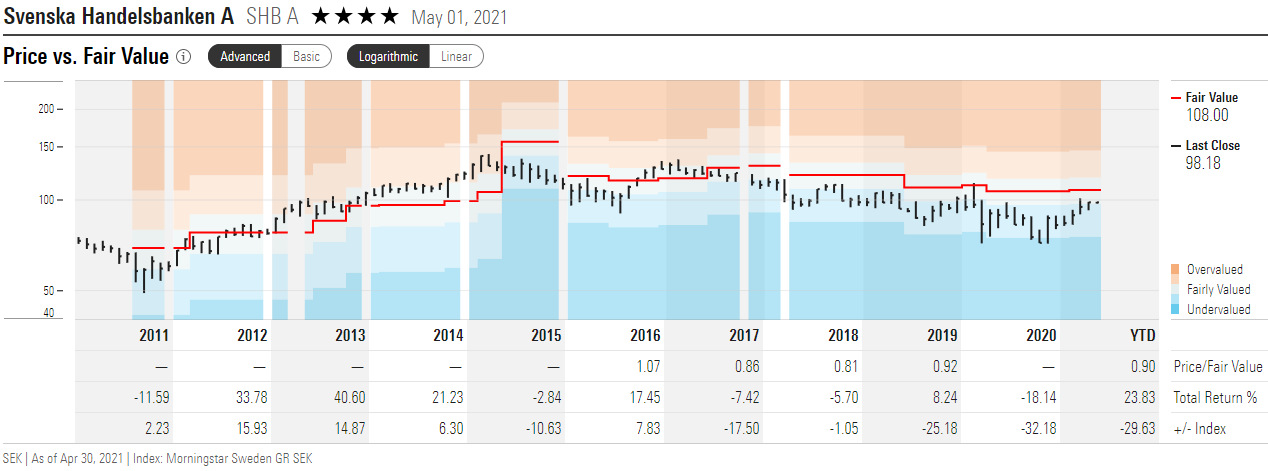

Handelsbanken

Handelsbanken rapporterte en egenkapitalavkastning på 10,6% for første kvartal 2021. Ifølge Morningstar-analytiker Niklas Kammer er Handelsbanken en av bankene i Europa med høyest kvalitet. «Vi tror at aksjen fortsatt er attraktiv på dagens nivå», sier Kammer. Analytikerne i Morningstar opprettholder Fair Value-estimatet på SEK 107 per aksje, hvilket tilsvarer en rabatt på 9%. Merk at det er knyttet middels usikkerhet til Fair Value-estimatet for Handelsbanken-aksjen, ifølge analytikerne i Morningstar.

Avslutningsvis ønsker vi å minne om at denne opplistingen av enkeltaksjer som per 30.04.2021 er priset lavere enn Fair Value-estimatene i henhold til Morningstar sin Fair Value-metode, ikke er en anbefaling om kjøp, da hver enkelt investor har ulik risikoprofil og forventning til fremtidig avkastning. Ta derfor kontakt med din rådgiver for vurdering av din total portefølje.