Markedsvolatilitet er ofte ansett som en fordel for aktive forvaltere, fordi et slikt marked kan gi et større antall gode kjøps- og salgsmuligheter. De volatile markedene i 2020 har derfor vært en ypperlig anledning for aktive fondsforvaltere til å fremvise sine kompetanser.

Morningstar produserer Active/Passive Barometer-rapporten to ganger i året, og dekker nesten 21 000 aktive og passive fond over hele Europa med rundt 4,4 billioner euro i total forvaltningskapital.

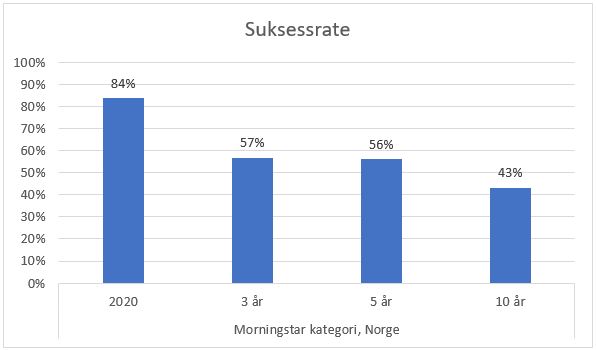

Aktive forvaltere som investerer i norske aksjer har stort sett gjort det strålende i 2020. Hele 84% av de aktive forvaltede fondene i Morningstar kategorien «Norge» har overlevd og utkonkurrert sine passive rivaler i 2020. Kategorien «Norge» er kun overgått av kategorien «Russland» som oppnådde en suksessrate på 97% i 2020. (Suksessraten er den prosentvise andelen av aktive forvaltede fond som har overlevd og oppnådd høyere avkastninger enn sine passive konkurrenter, i samme Morningstar kategori).

Suksessraten reduseres over tid

Mange av forvalterne i Europa er i en annen situasjon. Gjennomsnittlig var det kun 50% av de aktive forvaltede fondene som overlevde og utkonkurrerte sine passive konkurrenter i 2020. Med andre ord klarte ikke halvparten av de aktive forvaltede fondene i Europa å dra fordel av markedsvolatiliteten i 2020. Tallene er enda dårligere på lang sikt. I nesten 2/3-deler av kategoriene i analysen var suksessratene lavere enn 25% over den siste 10-årsperioden per 31.12.2020.

I kategorien «Norge» er det også en nedadgående trend jo lenger tidsperioden blir. Ser vi på de siste 3 årene observerer vi at suksessraten reduseres til 57%. Den siste 5-årsperioden gir en suksessrate på 56%, mens suksessraten over den siste 10-årsperioden synker ytterligere til 43%.

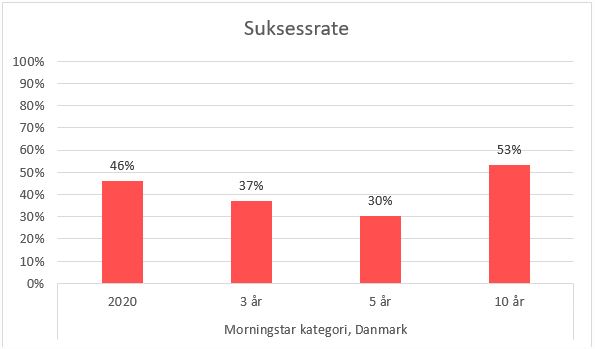

Hvis vi hever blikket til vår nabo i sør, ser vi at Morningstar kategorien «Danmark» har en lavere suksessrate i 2020 (46%), siste 3-år (37%) og siste 5-år (30%), i forhold til kategorien «Norge». Det betyr at det på kort- og mellomlang sikt er vanskeligere å finne et aktivt forvaltet fond som gjør det bedre enn konkurrerende passive forvaltede fond i kategorien «Danmark»

Men over 10 år observerer vi noe bemerkelsesverdig i Danmark, nemlig at suksessraten stiger til 53%. Det betyr at aktive fondsforvaltere som plukker danske aksjer faktisk gjør det bedre enn passive forvaltede fond, på lang sikt.

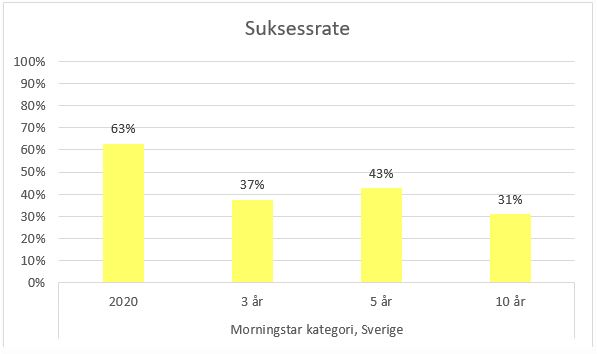

For kategorien «Sverige» observerer vi en fallende trend over tid. Suksessraten i 2020 var 63%, over 3 år falt den til 37%, og over den siste 10-årsperioden sank suksessraten ytterligere til 31%. Men 5-årsperioden avviker fordi suksessraten faktisk stiger til 43%.

Hvis man ønsker å investere i aktive forvaltede fond i kategoriene «Norge», «Danmark», eller «Sverige», har man altså større sannsynlighet for suksess på kort- og mellomlang sikt i kategorien «Norge», mens man på lang sikt (10 år) har større sannsynlighet for suksess i kategorien «Danmark». I kategorien «Sverige», derimot, har aktive forvaltere mer trøbbel med å slå sine passive konkurrenter. Derfor bør man kanskje i større grad vurdere indeksfond hvis man ønsker eksponering mot det svenske aksjemarkedet.

Aktive forvaltere sliter i konkurranseutsatte markeder

Store selskaper i Europa og USA er gode eksempler på markeder som er veldig vanskelige å slå. Disse markedene er normalt meget godt dekket av analytikere, investorer, medier etc. slik at man i mindre grad kommer over røverkjøp.

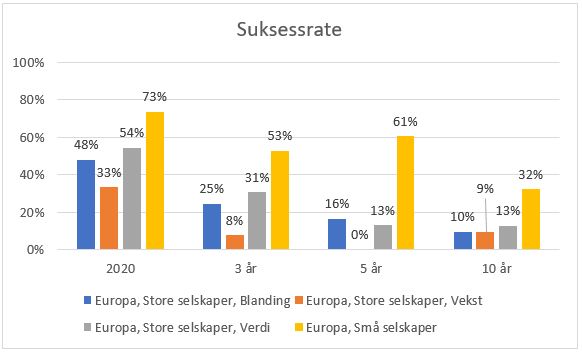

Av søylediagrammet under ser vi at aktive forvaltere som investerer i store europeiske selskaper har en mye lavere suksessrate enn aktive forvaltere som investerer i små europeiske selskaper.

I kategorien «Europa, Store selskaper, Vekst», for eksempel, var det kun 33% av forvalterne som overlevde og oppnådde bedre avkastninger enn sine indekskonkurrenter i 2020. Over de siste 3-, 5- og 10-årsperiodene var suksessratene adskillig lavere, henholdsvis 8%, 0% og 9% (oransje søyler i grafen under). Trendene er tilsvarende for de andre «Europeiske, Store selskaper»-kategoriene.

Det amerikanske aksjemarkedet er et yndet investeringsobjekt blant investorer over hele verden. For eksempel har globale indeksfond ofte 60-70% av fondskapitalen investert i USA.

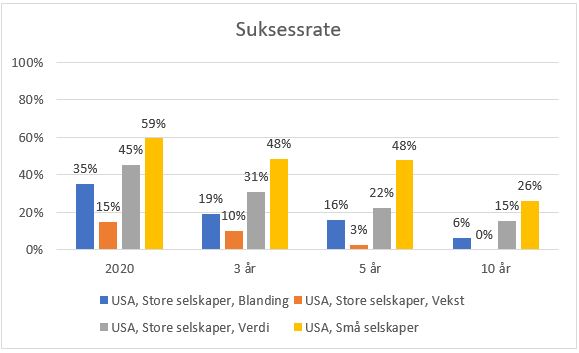

Av søylediagrammet under ser vi at det er meget vanskelig å slå det amerikanske aksjemarkedet, selv om aktive forvaltere som investerer i små amerikanske selskaper har det noe lettere enn aktive forvaltere som investerer i store amerikanske selskaper. Og igjen ser vi at aktive forvaltere sliter mer over lengre tidsperioder. Suksessratene for samtlige av de fire USA-kategoriene i søylediagrammet under reduseres konsekvent i takt med økte tidsperioder.

I USA ser det ut til at aktive forvaltere har det aller tøffest i kategorien «USA, Store selskaper, Vekst». For eksempel var det ingen aktive fond i denne kategorien som utkonkurrerte sine passive konkurrenter over den siste 10-årsperioden. Suksessratene er også begredelig over kortere tidsperioder.

Hvis man ønsker eksponering mot store amerikanske eller europeiske selskaper, bør man derfor tenke seg ekstra nøye om før man velger aktiv forvaltning fremfor passive alternativer, spesielt hvis det gjelder store vekstselskaper.

Aktiv eller passiv forvaltning

Vi har sett at flere markeder er ekstremt vanskelig å slå, både på kort-, mellom- og lang sikt. Et godt eksempel er kategorien «USA, Store selskaper, Vekst».

En fallende suksessrate over tid indikerer at jo lenger du er investert i aktive forvaltede fond, jo større blir sannsynligheten for at konkurrerende indeksfond ville vært et bedre alternativ.

Suksessraten kan derfor være et godt supplement til din eksisterende verktøykasse hvis du skal vurdere aktive forvaltede fond versus passive forvaltede fond.

Er det vanskelig å finne nålen i høystakken? Da kan kanskje rådet til John C. Bogle komme godt med: «Don’t look for the needle in the haystack. Just buy the haystack.», som i overført betydning vil si man bør vurdere indeksfond hvis suksessraten til de aktive forvalterne er lav.