Med tanke på den fremragende utviklingen til Nasdaq 100-indeksen de siste årene, strømmer stadig flere investorer fra Europa til fond og ETF-er som er orientert mot eller som følger Nasdaq 100. Men hva kjennetegner denne indeksen? I denne artikkelen gir vi deg fakta og tall for å oppklare fem vanlige misoppfatninger om Nasdaq 100.

Er ikke Nasdaq 100 en indeks som velger de største amerikanske teknologiaksjene?

Dette utsagnet er ikke korrekt. I media og blant investorer blir Nasdaq-indeksen ofte referert til som "teknologi-markedet». Dette er en misforståelse som stammer tilbake til opprinnelsen til dette markedssegmentet. "Nasdaq" står for National Association of Securities Dealers Automated Quotations. Nasdaq ble grunnlagt i 1971 og var verdens første fullelektroniske handelsplattform, en datamaskinbørs - men ikke et marked hvor det kun omsettes datamaskin- eller teknologiaksjer. Dessuten ble "teknologi" og "datamaskinselskaper" ofte brukt om hverandre på 1990-tallet, noe som førte til at denne misforståelsen vedvarte. Kort sagt, indeksen samler ofte vekstselskaper som valgte en notering på Nasdaq og ikke på NYSE (New York Stock Exchange). Den best egnede beskrivelsen er at Nasdaq er et markedssegment som inneholder mange raskt voksende selskaper.

Hvilke aksjer består Nasdaq 100 indeksen av?

Indeksen gjenspeiler resultatene til de 100 største ikke-finansielle aksjene som er notert på Nasdaq. Dette bringer oss til en av indeksens mangler: den ekskluderer banker. Og energi, råvarer og eiendom er vanligvis ikke inkludert. Industrisektoren utgjør også en ekstremt liten del av indeksen. Dette etterlater sektorene teknologi-, telekommunikasjon og sykliske forbruksvarer, som er vektet med henholdsvis 44 prosent, 20 prosent og 18 prosent. Helseaksjer og defensive konsumvareaksjer har mye lavere vekter, og hver står for mellom fire- og seks prosent av indeksvekten. Nasdaq 100-indeksen er således ikke tilstrekkelig diversifisert på sektornivå til å kvalifisere som en representativ indeks for amerikanske aksjer. Indeksen er også veldig topptungt, der de ti største aksjene står for over 50 prosent av vekten.

Hvis sykliske forbruksvarer og telekom utgjør en stor andel av Nasdaq 100, da høres det mer ut som gamle industrier i stedet for vekstbedrifter.

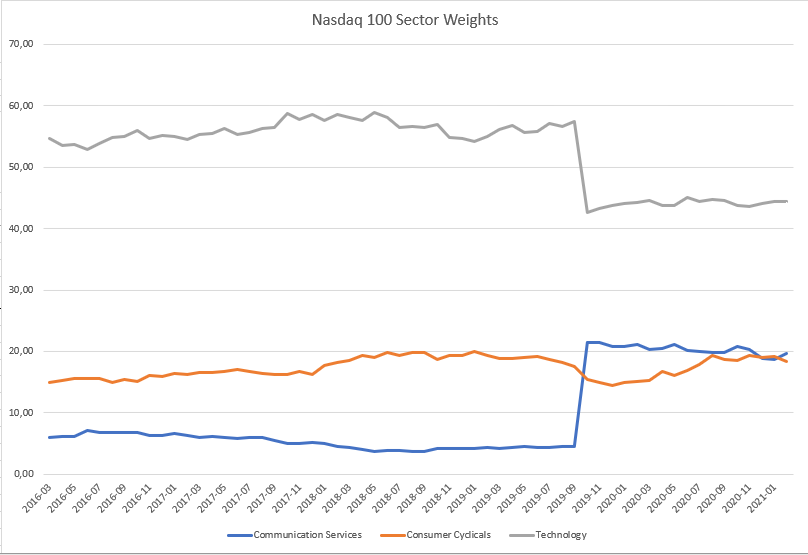

Dette er en annen vanlig misforståelse. Klassifiseringsreglene for MSCI og S&P ble endret i 2018. Dette førte til en omklassifisering av ganske mange teknologiselskaper som ble stemplet som telekom- og forbruksaksjer. Tilsvarende falt vekten av teknologisektoren fra i underkant av 60 prosent til litt over 40 prosent. Vekten av telekom- og forbruksvareaksjer økte tilsvarende, men dette reflekterte ikke en restrukturering av indeksen. (Se diagrammet nedenfor). Siden 2019 er Amazon og Tesla klassifisert som sykliske forbruksaksjer; Alphabet og Facebook regnes nå som leverandører av kommunikasjonstjenester under de nye indeksreglene. Det samme gjelder Netflix og Comcast.

Nasdaq 100 indeksen er altså ikke en representativ, markedsomfattende indeks?

Korrekt. Den har stor ubalanse på bransje- og aksjenivå. Selv om det nå er en het debatt blant investorer i USA om S&P 500 ikke har blitt for teknologi-tung, er den fremdeles et representativt markedsbarometer for store amerikanske selskaper - det samme er MSCI USA og Russell 1000. Når vi snakker om en representativ markedsindeks, er en annen mangel ved Nasdaq 100 at den bare inkluderer selskaper notert i et bestemt markedssegment. Fra dette synspunktet har den ikke krav på representativitet i seg selv.

I porteføljesammenheng, hva kan være funksjonen til et fond som følger Nasdaq 100?

Åpenbart bare som en satellitt og ikke som en hovedbeholdning i porteføljen. Men hvilke formål kan denne satellitten ha? Nå begynner det å bli komplisert. Spørsmålet er ikke lett å svare på, fordi indeksen på den ene siden er for konsentrert til å være en indeks som er representativ for det amerikanske aksjemarkedet. På den andre siden er den ikke konsentrert nok til å være en teknologisektorindeks. Det finnes mye mer konsentrerte teknologifond som ikke bare følger amerikanske teknologiaksjer, men heller globale teknologiselskaper. Slike teknologifond virker som et foretrukket alternativ for europeiske investorer. Et alternativ kan være tematiske fond som fokuserer på teknologitemaet. Selv om disse fondene har en tendens til å være svært risikofylte, tillater de mye mer målrettet eksponering mot større og mindre teknologiaksjer enn Nasdaq 100. Appellen til Nasdaq 100 stammer i stor grad fra den fantastiske utviklingen det siste tiåret, som skyldes en kombinasjon av følgende faktorer: Fallende renter, som favoriserte raskt voksende selskaper; underprestasjonen til finansielle aksjer, råvarer og energi, som nesten ikke er i Nasdaq 100 - og, viktigst av alt, at teknologi har utkonkurrert de andre sektorene. Investorer må spørre seg selv om denne konstellasjonen nødvendigvis vil gjenta seg i løpet av de neste ti årene. I tillegg bør man stille spørsmålstegn ved følgende aspekter: Diskusjonen om å regulere eller til og med bryte opp mektige teknologiplattformer som Alphabet eller Facebook, og den økende tendensen til at regjeringer beskatter globale selskaper som Amazon mer effektivt.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/A6OOX7PBSVEJ5BXDFSPKGLO72M.png)

.jpg)