Diversifisering er et nøkkelbegrep for alle investorer og innebærer å spre pengene, ikke bare blant ulike aktivaklasser, men også blant ulike land og regioner. Det er viktig å ha oversikt over porteføljens totale eksponering slik at du står bedre rustet til å vurdere risikoen i porteføljen din. God diversifisering er spesielt viktig i volatile tider, og 2020 har så langt vært mildt sagt turbulent. Hvis du ønsker å redusere svingningene i porteføljen din kan det være en idé å undersøke hvor diversifisert porteføljen din er, spesielt korrelasjonene mellom investeringene dine.

Selv om hjemmefavorisering er et kjent fenomen blant investorer, er det mange som også har eksponering mot utenlandske markeder. Derfor kan det være nyttig å ha en oversikt over hvordan de ulike markedene korrelerer med hverandre.

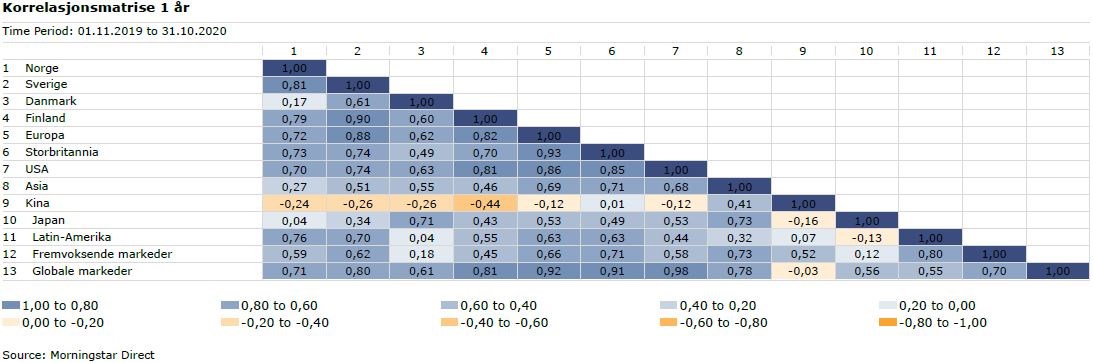

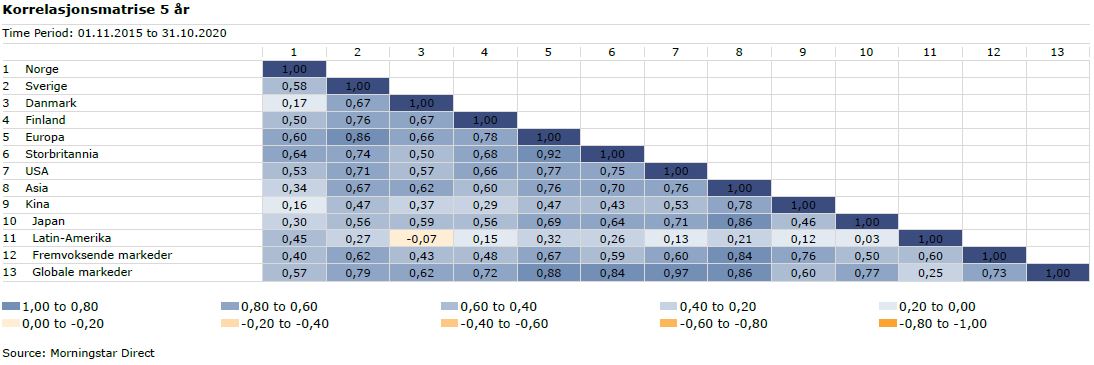

Vi har benyttet Morningstar Direct til å undersøke hvordan det norske aksjemarkedet korrelerer med utenlandske aksjemarkeder, og hvordan korrelasjonene mellom de ulike aksjemarkedene har endret seg over tid. De ulike aksjemarkedene representeres av relevante Morningstar indekser.

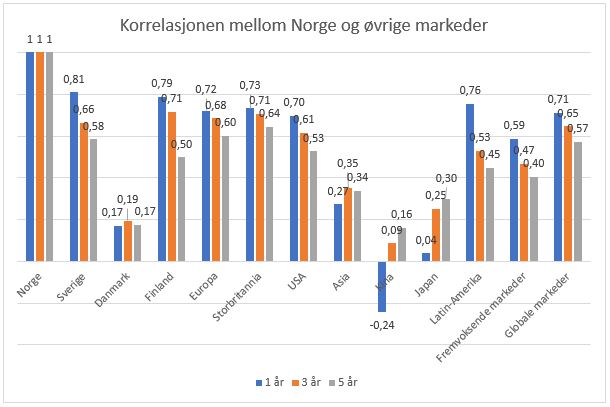

Økt korrelasjon mellom Norge og verden

Jo lavere korrelasjonen er mellom investeringene dine, desto høyere blir diversifiseringsfordelen. Men korrelasjonen mellom ulike markeder øker vanligvis (mot 1) i krisetider, og det er motsatt av hva vi normalt ønsker. Økningen i korrelasjonene bekreftes av grafene under, der vi ser en forholdsvis markant økning i korrelasjonene mellom det norske aksjemarkedet og de fleste utenlandske aksjemarkeder i løpet av de siste 5 årene. Det er for eksempel en spesielt stor økning i korrelasjonen mellom Latin-Amerika og Norge, der økningen er fra en 5-års korrelasjon på 0,45, en 3-års korrelasjon på 0,53 til en 1-års korrelasjon på 0,76. Også fremvoksende markeder og USA har sett relativt store økninger i korrelasjonene mot norske aksjer i løpet av de siste 5 årene.

Kilde: Morningstar Direct, Morningstar indekser.

Danmark går mot strømmen

I Norden ser vi at Danmark, med en korrelasjon på 0,17 mot Norge, tilbyr relativt gode diversifiseringsfordeler for norske aksjeinvestorer. Faktisk har denne korrelasjonen vært tilnærmet uendret de siste 5 årene. Diversifiseringsfordelene i Danmark skyldes i hovedsak at det danske aksjemarkedet har en massiv eksponering mot helsesektoren (46,3% vekt i Morningstar Denmark indeksen), der Novo Nordiske (NOVO B) er det soleklart største selskapet med sin gigantiske 29% vekt i Morningstar Denmark indeksen. Novo Nordiske har gått opp 8,4% hittil i år per 31.10.2020, mens Morningstar Norway indeksen i samme periode har hatt røde tall på -12,9%.

Men Danmark er et av få unntak fra den generelle trenden. For eksempel har både Sverige og Finland viser en markant økning i korrelasjonene mot Norge i løpet de siste 5 årene. Årsaken er at Norge, Sverige og Finland har en mye likere eksponering mot sykliske, defensive og sensitive sektorer, sammenlignet med Danmark.

Asia byr på diversifiseringsfordeler

Løfter vi blikket utover Norden, ser vi at Asia er stedet å investere hvis du ønsker god diversifisering med hensyn til norske aksjer. Spesielt Kina har hatt en god utvikling, sett fra et diversifiseringsperspektiv. Korrelasjonen mellom Kina og Norge har beveget seg nedover fra en 5-års korrelasjon på 0,16, til en 3-års korrelasjon på 0,09, og en 1-års korrelasjon på -0,24. En korrelasjon på -0,24 betyr et svakt motsatt forhold mellom norske- og kinesiske aksjer. Altså, hvis norske aksjer går ned, går kinesiske aksjer svakt opp, eller motsatt. En slik motsatt samvariasjon bidrar til å dempe svingningene i porteføljen din. To store bidragsytere til den lave kinesiske korrelasjonen mot norske aksjer, er internett-gigantene Alibaba og Tencent, som okkuperer henholdsvis 17,9% og 14,2% av Morningstar China indeksen. Alibaba og Tencent er opp henholdsvis 41,5% og 57,7% hittil i år per 31.10.2020.

Japan tilbyr også relativt gode diversifiseringsfordeler for norske aksjer. For eksempel har korrelasjonen mellom Japan og Norge beveget seg nedover fra en 5-års korrelasjon på 0,30, til en 3-års korrelasjon på 0,25 og en 1-års korrelasjonen på 0,04.

Asia som helhet er den eneste regionen som opplever en redusert korrelasjon mot norske aksjer, med en nedgang fra en 5-års korrelasjon på 0,34 til en 1-års korrelasjon på 0,27.

Korrelasjonen mellom utenlandske markeder

Av korrelasjonsmatrisene under, ser vi at Kina i løpet av de siste 5 årene tilbyr en økende grad av diversifiseringsfordeler mot samtlige markeder. Diversifiseringsfordelene blir spesielt gode hvis man er investert i både det finske- og kinesiske markedet, da 1-års korrelasjonen mellom disse to markedene er på -0,44.

Europa og USA har en 1-års korrelasjon på 0,86, en økning fra 5-års korrelasjonen på 0,77 hvilket betyr at disse to markedene svinger mer og mer i takt. Det er enda høyere samvariasjon mellom Europa og globale markeder, der 1-års korrelasjonen er på 0,92, en økning fra 5-års korrelasjonen på 0,88. Men de aller beste synkronsvømmerne er USA og globale markeder. Med en 1-års korrelasjon på hele 0,98, opp fra 5-års korrelasjonen på 0,97, svinger USA og globale markeder opp og ned i tilnærmet perfekt takt.

Det må nevnes at korrelasjonsmatrisene baseres på aksjeinnehavene i Morningstar indeksene slik at korrelasjonene for enkeltaksjer og aksjefond kan være noe helt annet. Men korrelasjonsmatrisene illustrerer allikevel en økende grad av samvariasjon mellom de ulike aksjemarkedene verden over.

Hvor er porteføljen din eksponert?

Den økte korrelasjonen vi har opplevd de siste 5 årene, belyser viktigheten av å undersøke hvilke land og regioner porteføljen din er eksponert mot. Porteføljesammensetningen til enhver investor bør naturligvis hensynta individuelle forhold som risikotoleranse, risikoappetitt, investeringsformål, investeringshorisont og så videre, men det er uansett aldri en dårlig idé å ha oversikt over hvor porteføljen din er eksponert.

Private investorer kan benytte seg av porteføljeverktøyet på morningstar.no, hvor man kan opprette, analysere og overvåke porteføljer.

Institusjonelle aktører kan gjerne ta kontakt for mer informasjon om Morningstar Direct – vår institusjonelle analyseplattform.