Valutasikring

De aller fleste bør valutasikre sine rentefond, det er fordi denne delen av porteføljen skal tjene som ballast som sørger for å holde skipet stabilt i dårlig vær. Når det gjelder aksjefond har jeg derimot vært mer lunken og det ganske lenge og i alle fall siden finanskrisen. Årsaken er tredelt:

- Aksjefond har større svingninger i utgangspunktet

- Småvaluta svekkes ofte i kriser, og dette demper støtet for internasjonale porteføljer

- Sammenhengen mellom aksjekursens valuta og eksponeringen til selskapet kan være vanskelig å fastslå. Eksempelvis er Equinor notert i norske kroner på Oslo Børs, men rapporterer resultater i amerikanske dollar.

Forrige gang jeg skrev om dette var 1.11.2019, men jeg har vært innom temaet ved mange anledninger. I denne satte jeg opp noen hypoteser, hittil i denne krisen nesten 5 måneder etterpå, så kan vi svare på et av dem; nei, den norske kronen har ikke blitt en trygg havn denne gangen heller.

Det betyr at de internasjonale aksjefondene som ikke har valutasikret har hatt vesentlig bedre resultater målt i norske kroner enn tilsvarende fond som har valutasikring.

Valuta er derimot noe som kan svinge tilbake over tid, og da kan man ta igjen det tapte.

Valuta og Nordnet Smart

Jeg har skrevet om risikoparitet og har egentlig ikke revurdert utsagnet siden. Siden den gangen har derimot rentene falt som en stein i 2020 grunnet koronaviruset og umiddelbart tenkte jeg at det vil gagne alle som er eksponert mot lange og sikre obligasjoner.

Samtidig la jeg merke til at Nordnet Smart (jeg må innrømme at jeg ikke er fan av fondets bruk av ordet smart) -fondene slet i kombi-kategoriene. Ikke intuitivt gitt at fondene skal ha relativt lav aksjeandel og høy eksponering mot renteutvikling (i tillegg til noen understrategier) og spurte relativt sent på fredag på Twitter. En oppegående twittrer skrev «Husk valuta».

Selvfølgelig. Valuta og valutasikring. Fondene er jo valutasikret, men jeg visste ikke helt hvordan det slår ut så jeg eksporterte noen data fra Morningstar Direct og satte opp 18 fiktive porteføljer basert på 3 fond, et globalt rentefond sikret til NOK og et valutasikret og et usikret globalt indeksfond.

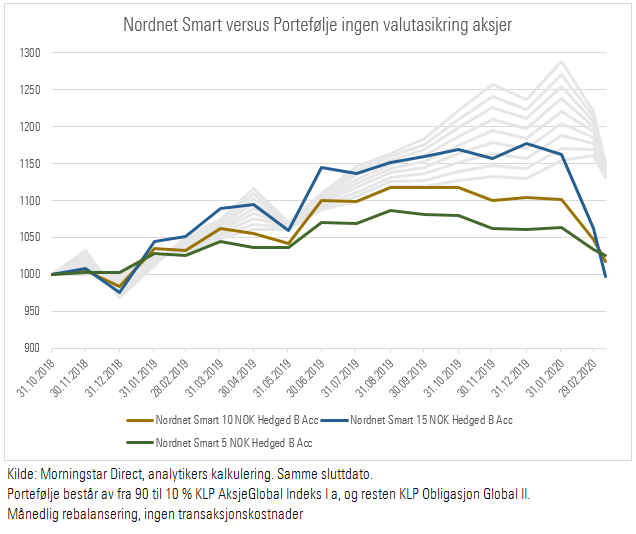

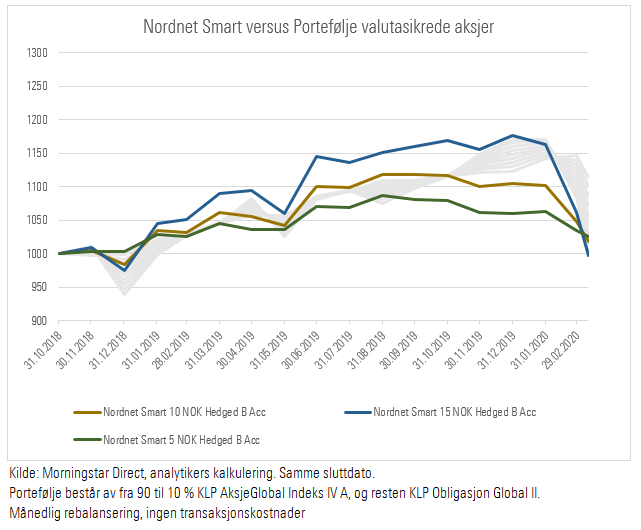

Sammenlignet med de fleste fond i kategoriene sine ser det slik ut for Nordnet Smart (5, 10, 15):

Sammenlignet med valutasikrede porteføljer ser det riktignok noe bedre ut:

Som man ser ovenfor, følger smart-porteføljene tettere de valutasikrede variantene. Før jeg fikk publisert på Twitter kom Bjørn Erik Sættem med en markedsoppdatering som bekreftet en gryende mistanke om at synderen var valutasikring. I tillegg har råvarer og intraaksjeveddemål gått feil vei (hittil).

Veien fremover

Den som hadde visst! Nå er jo renten igjen blitt kuttet til null (noe burde ha bidratt til fart i risikoparitetsfond) i USA og det kommer nok i flere markeder også. I tillegg legger jeg merke til at dette ikke er det eneste risikoparitetsfondet som har slitt i det siste, se blant annet Invesco Balanced Risk Allocation. Det er litt skuffende, man skulle tro dette var markedsforhold som relativt sett passet for denne typen fond, men det kommer jo helt an på de underliggende eksponeringene som kan være vanskelig for menigmann å få grep om.

Lav rente, verdsettelse på aksjer som nå kommer ned og bare det at der er enklere å forstå, gjør at jeg fortsatt holder en knapp på en tradisjonell fordeling av aktiva. Men jeg er ingen spåmann, hva som kommer til lønne seg vet vi kun i etterkant.